【再編の先導者】M&Aの先に見据える将来は?燦ホールディングスのビジネスモデルと財務状況を解説!!

yut0r4z1m

ゆとらの財務らぼ

ゆとらの財務らぼへようこそ!

今回は、JT(日本たばこ産業)(2914)について財務分析についての深掘りを行っていきます!本記事は前回のJTの分析の続きになりますので、ぜひ前回の記事を読んだ後にお読みください。

前回の記事を読んでいただいた際に、「もっと、メイン事業のたばこ事業について詳しく知りたい!」や「JTの財務健全性についてさらに理解したい!」と思われたでしょう。今回は、たばこ事業と財務健全性の二つにフォーカスをして解説をしています。この記事を読むことでJTの強みやリスク、業界全体の課題などを理解し、より明確に銘柄選定や企業分析に自信を持つことができます。JTについて深く理解をしたい人はぜひ最後まで読んでください。

現在、欧米諸国や日本などを含め様々な国で健康リスクの懸念からたばこに対して厳しい規制をかけている。たばこ税を引き上げることで税収を維持したまま、消費を抑制する政策などが進められている。その中でJTを含むたばこ会社は法令を遵守し、健康被害への調査、研究を行っている。

JTのたばこ事業は「Combustibles」と「RRP」の2つに分けられる。

Combustibles

日本語訳は「可燃性の」であり、紙巻きたばこやシガー、パイプなどのたばこを指す。全世界における市場規模は、約119兆円(2024年度)であり、たばこ事業のメイン事業である。

RRP

「Reduced-Risk Products」を意味し、喫煙による健康リスクを軽減する可能性を持つ製品。加熱式たばこやe-vaperなどを指し、たばこの葉を燃やさないたばこである。全世界における市場規模は約12兆円(2024年度)であり、今後も成長が見込める事業である。

現在、Combustiblesの総需要は数量ベースでは減少傾向にあるが、金額ベースでは現在も需要は拡大している。一方で、RRPはまだ市場規模は小さいものの着実に成長、拡大すると考えられる。

JTは今後の見通しについて以下のように考えている。

市場規模は、Combustiblesは当面の間は金額ベースで拡大すると考える。一方で、RRPは数量と金額の双方で伸張をする成長性のある事業だと考えている。そのためCombustiblesは、コストの最適化などを通じてROI(投資収益率)の改善を目指す。RRPはHTS(加熱式たばこ)への投資を最優先にしつつ、HTS以外の製品における利益成長の機会を見つける。

今回は、前回の記事ではあまり触れられなかった「安全性」の観点で財務分析を行っていく。直近10年間は自己資本比率は45~55%、流動比率は常に110%以上とそれぞれ安定的に推移している。JTはM&Aを積極的に行い、財務諸表には有利子負債やのれんが存在する。そこで、安全性に関して有利子負債や支払い利息の負債と費用の面、のれんの資産の面の両面から分析をしようと思う。負債と費用の面はインタレストカバレッジレシオとネットDEレシオから、資産の面はのれん自己資本比率から分析を行っていく。

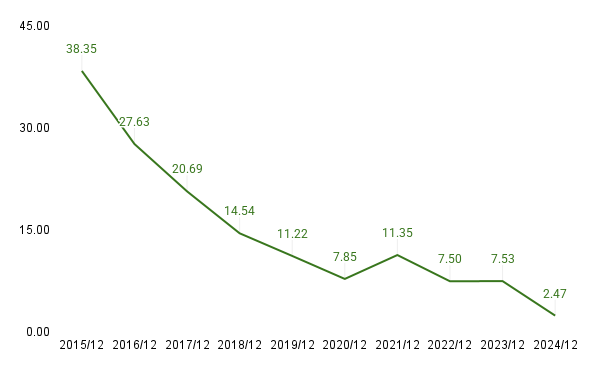

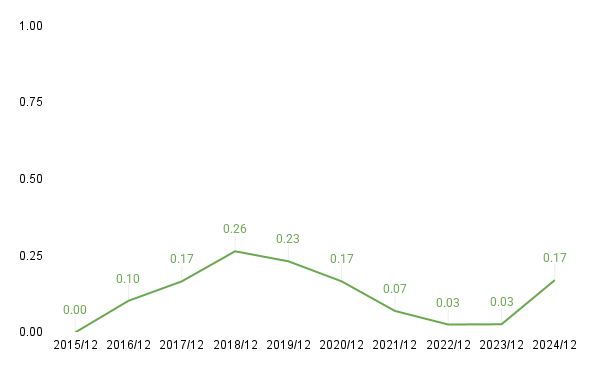

上:インタレストカバレッジレシオ 下:ネットDEレシオ

インタレストカバレッジレシオは借入金の利息などの金融費用に対して、営業利益と金融収益が何倍あるかを表す指標である。一般的には2倍以上が適正であり、5倍以上が望ましい水準とされている。JTは2023/12期まで7倍以上を維持し、訴訟引当金を計上した2024/12期も適正圏内である2倍以上を維持している。インタレストカバレッジレシオからは利払い能力に関しては問題ないと考えられる。

ネットDEレシオは純有利子負債が自己資本の何倍あるかについて表す指標である。一般的には1倍以下が望ましい水準とされている。JTは有利子負債が常にありつつも現金や現金同等物を多く確保しているため結果的にはネットDEレシオは0.3倍以下を維持している。2016年、2017年、2018年、2024年にはM&Aを行い、ネットDEレシオは上昇している。しかし、他の期間で着実に有利子負債の返済を行うことで財務健全性を保っている。M&Aと返済を交互に行いながら、適切な財務レバレッジを効かせた経営をしていると考えられる。

財務分析を行っていく前に、まずは2015/12期以降にJTが行ったM&Aを見ていく。

2015年

Logic社(米国)

Arian Tobacco Industries(イラン)

2016年

ナチュラルアメリカンスピリット(米国)の米国外たばこ事業

National Tabacco Enterprise Ethiopia S.C.(エチオピア)の株式の40%を取得

2017年

Mighty Corporation(フィリピン)のたばこ事業に係る資産取得

PT. Karyadibya MahardhikaPT.と Surya Mustika Nusantara(インドネシア)

National Tabacco Enterprise Ethiopia S.C.(エチオピア)の株式の30%を取得

2018年

JSC Donskoy Tabak(ロシア)

Akij Group(バングラデシュ)のたばこ事業

2024年

Vector Group(米国)

2018年までは積極的にM&Aを進めていたが、2019年からはHTS(加熱式たばこ)である「Ploom」シリーズの製造開発への投資に舵を切っている。

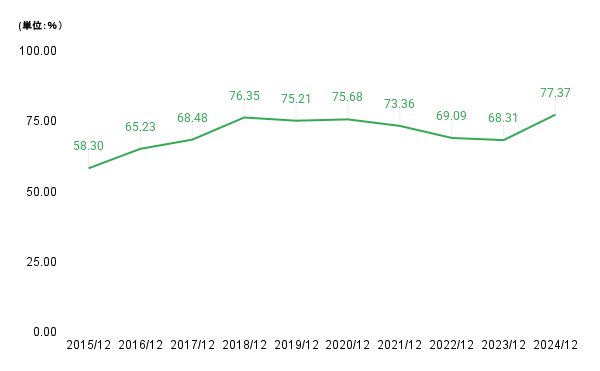

上のグラフはのれん自己資本比率の推移である。のれん自己資本比率は下記の算式によって算出した値。

のれん自己資本比率(%)=(のれん)÷(親会社に帰属する純資産)×100%

のれん自己資本比率を見るとM&Aを進めていた2018年までは右肩上がりに増え、その後微減をし続け、Vector Groupを子会社化した2024年に再度上昇をしている。JTは毎年黒字を維持しているため、上昇はのれんの増加によるものであり、微減は利益剰余金による純資産の増加と考えられる。しかし、2024/12期に関してはのれんの増加に加えて、配当金の支払いと訴訟引当金によって利益剰余金は減少したためのれん自己資本比率の増加幅が大きくなった。

負債と費用の面、資産の面などからJTの安全性について見た結果、ゆとらは以下のように考察をしました。

有利子負債とその利払い(負債と費用)に関しては問題ない。むしろ適切な財務レバレッジをかけることで効率よく経営できていると感じた。

一方で、のれんに関してはのれんの増加に対して自己資本の増加が遅れているためのれん自己資本比率は右肩上がりになっていると考える。自社の中に減損リスクを積み上げ続けている状況にあり、先進国のたばこへの規制強化により減損が発生した場合は一時的な赤字も発生しうる。

安定性全体で見ると、自己資本比率なども問題が無く財務諸表上では減損リスク以外に目立ったリスクはないと考えられる。

現在の株価など

(2025年8月15日現在)

株価:4,744円

PER(予):17.05倍

PBR(予):2.07倍

EPS(予):278.2

配当金:208円

配当利回り:4.38%

時価総額:9兆4880億円

B/S:

P/L:

C/S:

株主還元:

成長性:

効率性:

安全性:

130以上の国と地域でたばこを販売できているのは、強固な財務基盤を維持しつつも成長への投資をし続けたことによるものだと考えられる。その成長の結果を配当性向ベースの還元をすることで株主還元も拡大をさせる明確な還元意識もっている企業と評価して差し支えないだろう。一方で、Combustiblesの市場規模拡大の限界やRRPの見通しの不明瞭さなど成長性に関しては注視し続ける必要があるとも考えられる。たばこ市場の縮小や各国の法規制などが発生するとのれんの減損損失が発生するため、連鎖的に悪材料が出ることで財務悪化に繋がる可能性がある。

今回はJTに関してさらに深掘りをして分析をしてみましたが、「財務レバレッジや成長投資と株主還元など様々な面でバランスを取るのがうまい企業だな~」とゆとらは感じました

これからも様々な企業の分析を行っていきますので、よければ別の記事も読んでいただけるとうれしいです!!それではまた次の分析でお会いしましょう!

注意

本記事で紹介している分析方法等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、本記事の分析は記事公開時の情報に基づいています。同日以降に発表された情報などは反映していませんので、あらかじめご了承ください。

本記事で紹介している分析方法等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、本記事の分析は記事公開時の情報に基づいています。同日以降に発表された情報などは反映していませんので、あらかじめご了承ください。

(引用、参照)

JT 有価証券報告書(第31期~第40期)

JT 統合報告書2025