【規律ある投資と還元】海外売上はどのくらい?コマツのビジネスモデルと財務状況を解説!

yut0r4z1m

ゆとらの投資らぼ

ゆとらの財務らぼへようこそ!!

今回は、信越化学工業の財務分析についてさらに深掘りをしていこうと思います。本記事は前回の信越化学工業の記事の続きとなります。前回の記事を読んでいない方は、先に以下の記事を読むことでさらに理解が深まるためおすすめです。

前回の記事では、信越化学工業のビジネスモデルなどの基本的なことから解説をしましたが、「もっと収益性について知りたい!」や「事業投資はどのくらいしているだろう?」と思った人もいると思います。そのため、今回は信越化学工業の収益性や事業投資について深掘りをして分析をしていこうと思います。

この記事を読むことで、信越化学工業の収益の増減の要因や事業投資の大きさなどを理解し、長期的に保有し続ける力を身につけることができます。信越化学工業と長期的に関わりたい人はぜひ最後まで読んでください!

今回の財務らぼで用いる指標は、以前投稿したサンリオの記事と重複する指標が多いため、指標に関する詳細な説明は割愛させていただきます。端的な説明は以下のようになります。

「(売上高)÷(総資産)」で表される指標。高いほど効率的とされる。

「(親会社に帰属する当期純利益)÷(売上高)×100」で表される指標。高いほど収益性があるとされる。

「(総資産)÷(株主資本)」で表される指標。高いほど他人資本(負債)を用いて積極的な経営をしているとされる。(しかし、決して高いから良いとされる指標ではない。)

「(営業CF)÷(売上高)×100」で表される指標。高いほど売上における現金の創造力が高く、キャッシュフローの健全性が分かる。

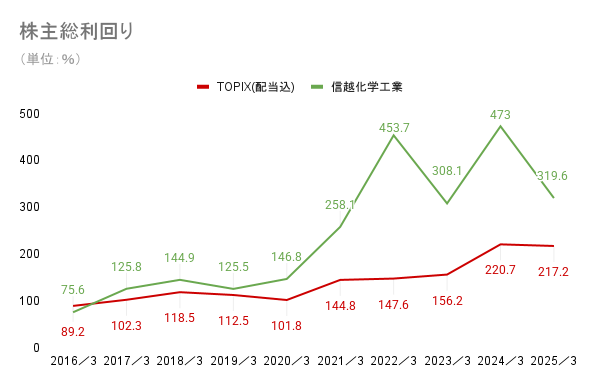

ある基準日からの値上がり益と配当金総額を示す指標。長期的にインデックス(TOPIXなど)と比較し、市場平均とを上回る価値を株主に提供できているかを分析できる。今回は2015年3月期の終値を100として計算されている。

詳細な説明が知りたい場合は以下からお願いします。

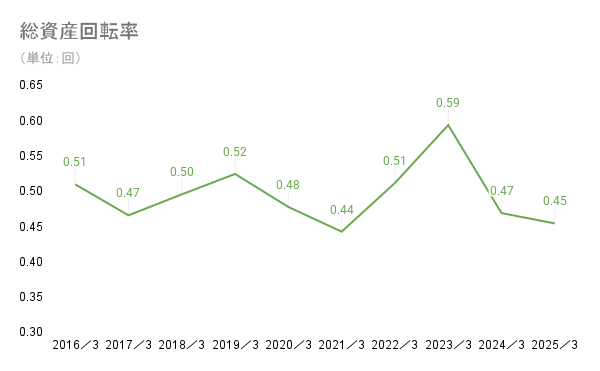

総資産回転率が上昇と下落を繰り返すことから、半導体の需要にはサイクルがあることわかります。信越化学が長期的に総資産が増加していること、総資産回転率が上昇と下落をしながらも横ばいであることから、会社の規模が大きくなっても後れを取らずに売上も大きく成長させられているとわかります。

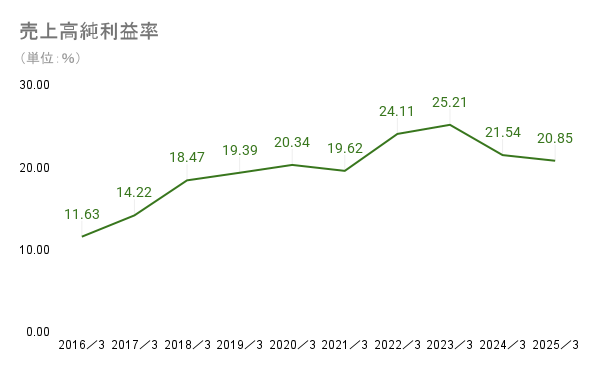

売上高純利益率は、半導体サイクルの影響をやや受けつつも、緩やかに右肩上がりを続けていることがわかります。2018年3月期までの上昇は、それまでの世界的な景気停滞からの回復による上昇が大きいと考えられます。2022年3月期からの上昇は為替により円ベースの収益が大きくなったことによって上昇したと考えられます。

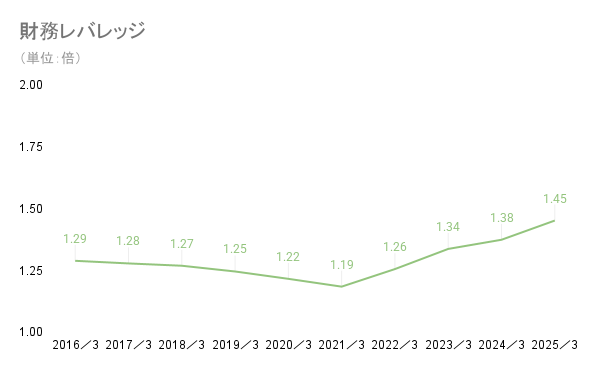

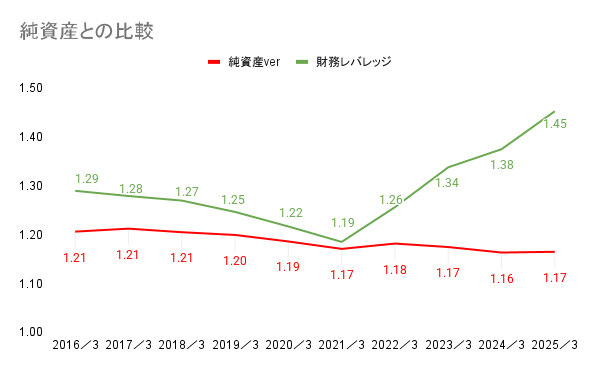

財務レバレッジは2021年3月期に底打ちをした後に増加し続けています。しかし、この増加自体はゆとらの財務らぼの財務レバレッジの式で分母を「株主資本」にしているためです。

分母に「純資産合計」を用いた場合ではほとんど横ばいを維持しています。そのため、直近10年間において信越化学の財務レバレッジに関する考え方は一貫して現状維持(自己資本比率80%前後)が最適としていると考えられます。

「(純資産ver)=(総資産)÷(純資産合計)」となる純資産を用いた財務レバレッジは横ばいを続けています。

では、なぜ株主資本を用いた場合に財務レバレッジは上昇してしまったのか?それは、純資産の部のその他の包括利益累計額に存在する「為替換算調整額」が円安により大きくなったからです。株主資本を用いた財務レバレッジは、企業における株主の財産とレバレッジの度合いを正確に表す一方で、有価証券や為替などの他人資本以外の要因によっても変動する性質があるため今後も変動の要因を適切に分析できるように努力したいと思います。

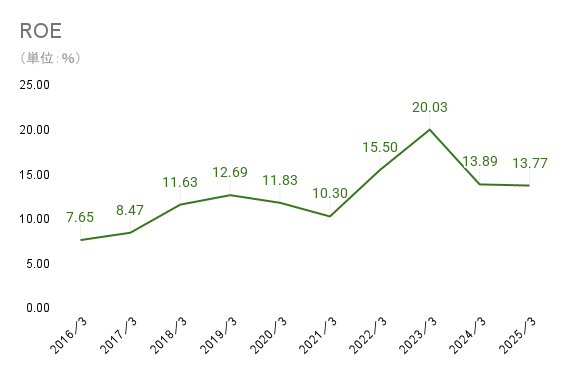

以上のデュポン分析から、直近のROE上昇は為替による上昇が主な要因であると考えられるとわかりました。また、景気の影響や半導体サイクルの影響を大きく受ける企業であるため信越化学、半導体業界、世界経済のミクロからマクロまで幅広く理解が必要になると感じました。

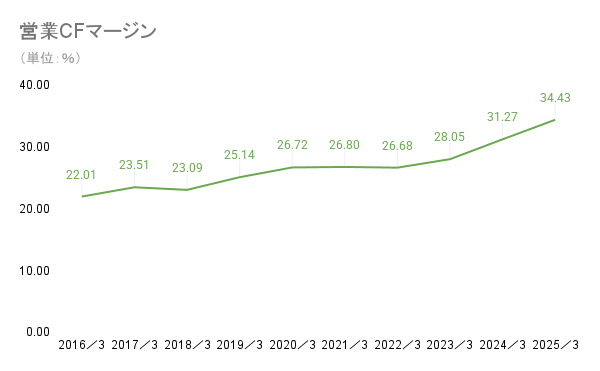

営業CFマージンは安定して右肩上がりになっています。サイクルの影響の強い半導体業界において、現金を生み出せる力はサイクルの影響を軽微に抑えて安定的な経営をするためには重要です。

また、売上高が右肩上がりである点、「現金はこれ以上増やさない」という発言と合わせて考えることで現金の創造力を元に、今後積極的な投資や株主還元を行われる期待を持てます。

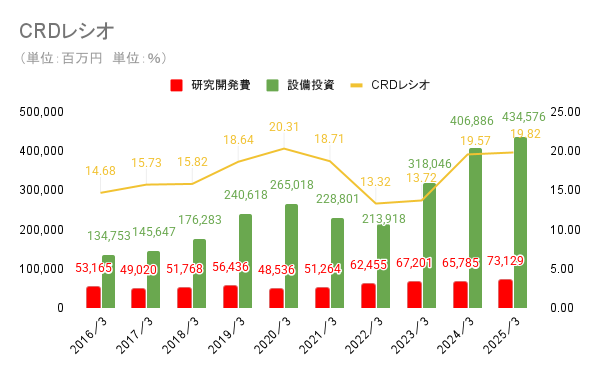

今回は研究開発にどれほどの力を入れているかを「CRDレシオ」を用いて分析をしようと思います。この「CRDレシオ」という名称はゆとらの造語なので、まずは定義から解説をしていこうと思います。

CRDレシオは、「設備投資・研究開発費比率」を示し、売上高に対する設備投資(Capex)と研究開発費(Research & Development)の比率を示す指標になります。CRDレシオが大きくなるほど売上を元に設備投資や研究開発を行い、さらなる成長へ資金を注入していると考えられます。一方で多く資金を投入すると言うことは、その分利益の圧迫や短期的な株主還元の減少へと繋がるということになります。

製造業などは研究開発などに関して「研究開発→設備投資→製造販売」の流れで行うため、CRDレシオは基本的には緩やかな波を打ちながら推移していくと考えられます。そのため、CRDレシオの急激な増加はその企業の財務諸表の構造が変化する転換点になる可能性を示唆してるとも考えられます。

CRDレシオの計算式は以下のようになります。

CRDレシオ(Capex,Research & Development Ratio)

CRDレシオ(%) =(売上高設備投資比率)+(R&D比率)

売上高設備投資比率(%)=(設備投資)÷(売上高)×100

R&D比率(%)=(研究開発費)÷(売上高)×100

CRDレシオは波打ちながら、13~20%を推移し続けています。突出した年度が無いことから安定的に設備投資や研究開発を続けていることがわかります。そのため主に生活環境基盤材料事業や電子材料事業とシナジーのある内容で新素材の研究開発が進められていると推測ができます。

(2025年3月期末の終値を100とする)

TSRは、2016年3月期はTOPIXに対してアンダーパフォームをしています。しかしその後は、TOPIXをアウトパフォームをし続けている。一方で1、2年の短期ではサイクルの影響で大幅な下落もあるため中長期的に持ち続けることで大きな恩恵を受けられる銘柄であると推測できます。

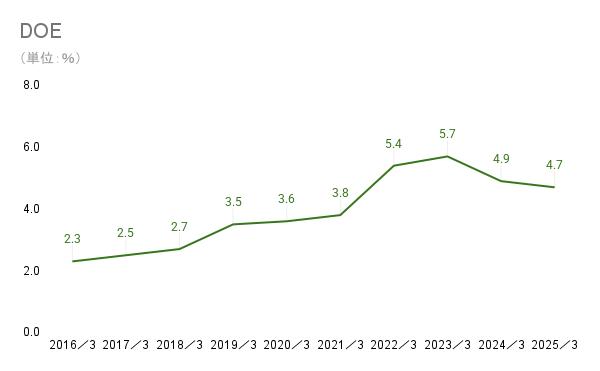

DOE (株主資本配当率)

DOE(%)=(配当支払額)÷(株主資本)×100

DOEは近年は5%前後をつける高還元です。しかし、財務健全性や指標の安定性が目立つ信越化学がDOEが規則的な動きをしていません。そのため配当金は、長期的な配当性向の目安を重視して還元を続けていると考えられる。

今回は、信越化学工業の財務分析の深掘りを行いました!

利益や現金の創出や研究開発、株主還元など多面的にバランス感覚に優れた企業であるとゆとらは感じました!しかし、直近1年はサイクルの影響などで軟調な推移を続けています。ゆとらは、信越化学工業に関しては半導体サイクルを乗りこなす売買を行うよりも、バイ&ホールドをして長期的な株主総利回りで市場平均をアウトパフォームする方が再現性が高いと感じました。

まとめ

B/S:

P/L:

C/S:

株主還元:

成長性:

効率性:

安全性:

これからも様々な企業の分析を行っていきますので、よければ別の記事も読んでいただけるとうれしいです!!それではまた次の分析でお会いしましょう!!

〈参考資料〉

信越化学工業 IR情報 有価証券報告書(2016年3月期~2025年3月期)

信越化学工業 IR情報 統合報告書2025

注意

本記事で紹介している分析方法等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、本記事の分析は記事公開時の情報に基づいています。同日以降に発表された情報などは反映していませんので、あらかじめご了承ください。