【世界に誇る食のクリエイター】安定還元と食のイノベーションを!!日清食品HDのビジネスモデルと財務状況を解説!

yut0r4z1m

ゆとらの財務らぼ

ゆとらの財務らぼへようこそ!!

今回は、安藤・間のビジネスモデルと財務状況について分析をしていこうと思います!

「安藤・間に投資したいけど、安全性は大丈夫かな?」や「建設業って収益性は高いの?」などの悩みがあると思います。そこで、今回は安藤・間のビジネスモデルと財務指標の解説を行っていきます。この記事を読むことで安藤・間について理解でき、投資をする際に明確な根拠を持って保有することができます。安藤・間の投資に自信を持ちたい方はぜひ最後まで読んでください。

はじめに、事業内容です。安藤・間の事業は以下の3つとなります。

建築事業

国内外の建築事業を行う事業。倉庫からホテルまで幅広く手がけている。

土木事業

国内外の土木工事を行う事業。ダムやトンネルなどを手がけている。

グループ事業

連結子会社による資材販売やリース、建築及び土木工事の施工など。

このように安藤・間は倉庫やホテルなどの建築物やトンネルなどのインフラなど建設業を幅広くカバーする企業です。一方で、不動産など別業種の業務はほとんど存在しないため企業や民間の建設投資市況に依存するビジネスモデルとなっています。

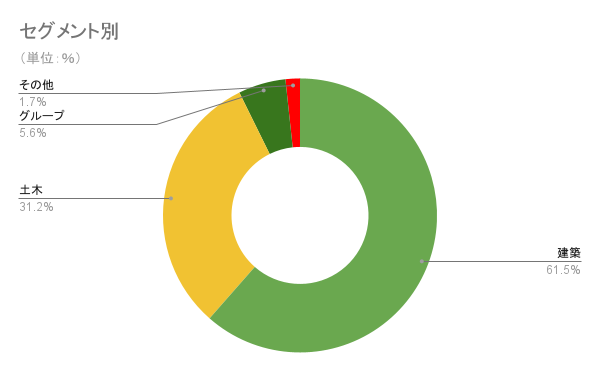

続いては売上構成です。ここではセグメント別比率と海外売上比率の二つを分析したいと思います。

(2025年3月期 連結売上高ベース)

(株式会社安藤・間 有価証券報告書2025年3月期参照)

セグメント別では建築事業が売上全体の60%以上を占めています。建築事業は民間から受注による建設が多く、景気により影響を受けやすいセグメントです。一方で、土木事業は政府によるインフラ整備が多いため安定的に受注することができます。2020年頃のコロナ禍でも政府建設投資は底堅く推移しており建築事業のボラティリティを抑えることができていると考えられます。

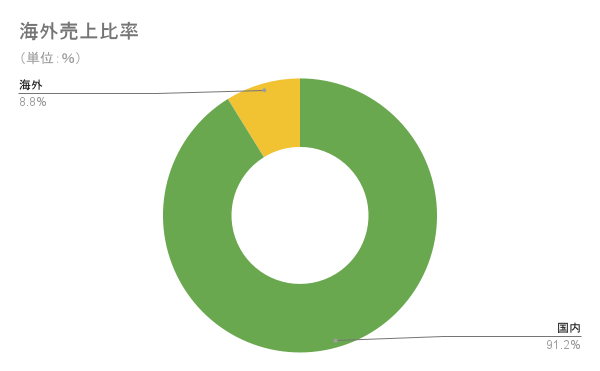

(2025年3月期 完成工事高ベース)

(株式会社安藤・間 有価証券報告書2025年3月期参照)

安藤・間は、売上(今回は完成工事高ベース)の90%以上が国内の内需銘柄となります。そのため、近年は円安やエネルギー高、インフレ、賃上げなど多方面からコストの上昇圧力を受けてます。しかし、中期経営計画などでは特に海外売上を増加させることについての言及などがないことからあまり積極的に海外進出をする方針ではないと考えられます。

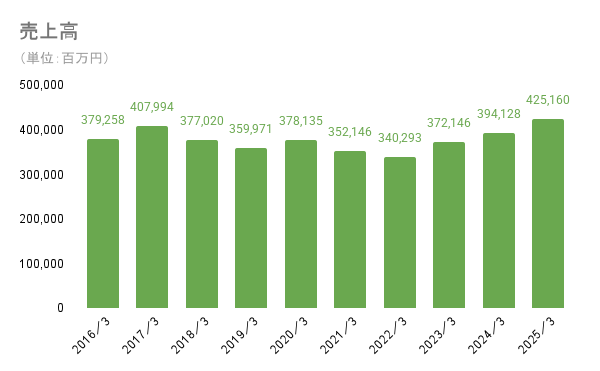

売上高は波がありつつも横ばいです。海外売上比率が10%未満であることから近年の円安による増収などは特にないが、2022年頃からの緩やかな経済の回復により直近数年は右肩上がりとなっています。

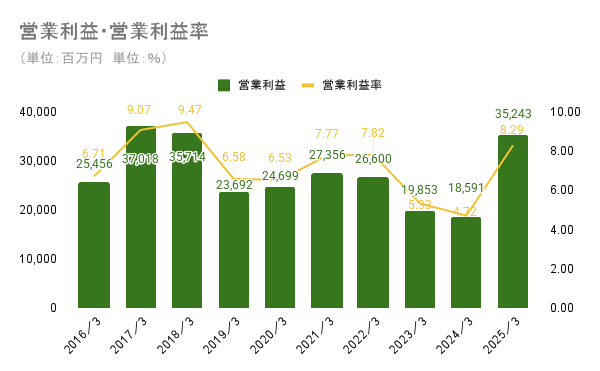

営業利益は、2019年3月期から2024年3月期まで長らく低迷していました。原因は、2020年度~2022年度前半にはコロナウィルスと景気懸念により経済停滞が起きていたから、2022年度後半~2024年度には物価(資材)とエネルギー価格の上昇によるコスト増が起きたからです。しかし、2025年3月期には建築事業が大きく増収増益をし利益率も向上したため、2018年3月期と同等の水準まで営業利益を回復させることができました。

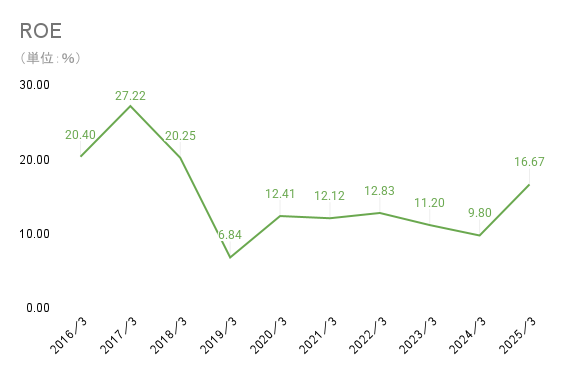

ROEは6%~27%台とボラティリティが大きいです。理由として考えられるのは、景気変動の影響で純利益率が上下しやすいことと財務レバレッジにより変動幅が増幅されていることの2つが挙げられます。

ROEの詳細な解説はここから

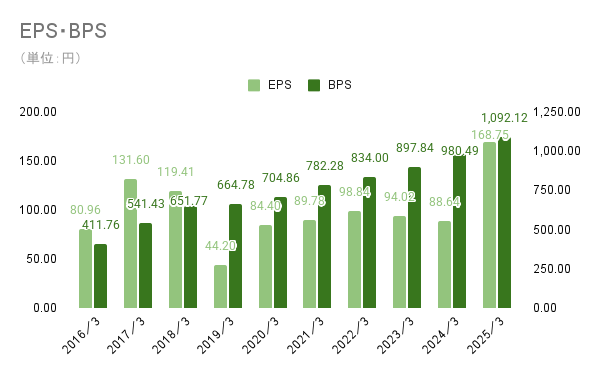

EPSは営業利益同様に長らく低迷していました。特に2019年3月期には東京都多摩市での火災事故による減損損失で約63%減の44.2円となっています。このEPSの低迷は、コロナ禍以降逆風要因が多かったを明確に示してると考えられます。来期は減収予想だが、2025年3月期のパフォーマンスまで回復をし維持できれば、逆風を乗りきり成長したと考えられると思います。

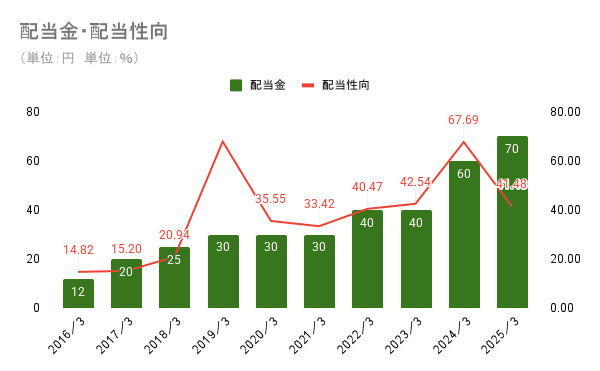

BPSは右肩上がりに成長をしています。積極的な株主還元(2026年3月期目標:総還元性向70%以上)をしつつも、確実に内部留保を貯め、将来の還元の準備をしています。

EPS、BPSの詳細な解説はここから

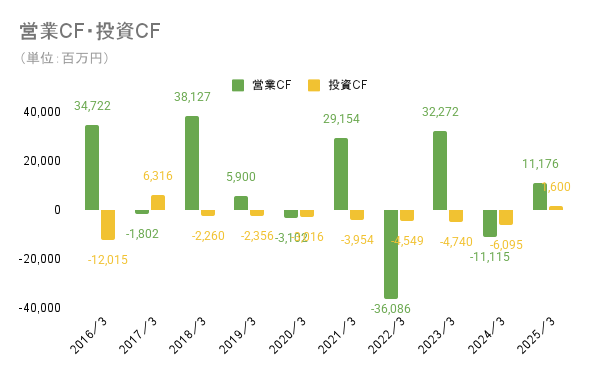

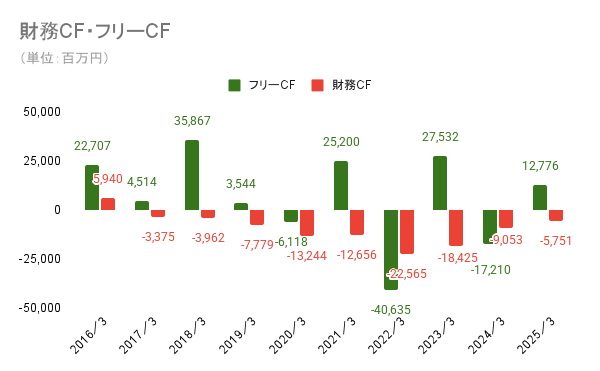

営業CFに安定感はないです。理由は建設業は売上の計上とキャッシュの受け取りにタイムラグが生じることが多く、利益とキャッシュの相関性が低い特性を持っているためです。

建設業全体として設備投資などを必ずしも必要としない業界であるため投資CFは少なめです。一方で、借入金の返済や株主還元のため基本的には財務CFはマイナスが続きます。

現金残高は、振れ幅が大きいため注視する必要のある科目の一つと考えられます。

配当金は累進的に増配を続けています。しかし、安藤・間の株主還元方針は総還元性向を元にしているため、累進配当を明言していないことは覚えておく必要があります。中期経営計画(2024年3月期~2026年3月期)では、総還元性向70%以上を2026年3月期に達成することをKPIとしています。そのため、配当金の支払いのみならず積極的な自社株買いも行っている還元意識の高い企業であると考えられます。

今回は安藤・間のビジネスモデルや財務状況について解説をしました。

景気の影響や資源、2024年問題など現在進行形で逆風になる問題は多く存在しますが、その中で黒字維持と累進配当をできている安藤・間はとても優秀な銘柄であると感じました!

まとめ

これからも様々な企業の分析を行っていきますので、よければ別の記事も読んでいただけるとうれしいです!!それではまた次の分析でお会いしましょう!!

〈参考資料〉

株式会社安藤・間 株主・投資家情報 有価証券報告書(2016年3月期~2025年3月期)

注意

本記事で紹介している分析方法等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、本記事の分析は記事公開時の情報に基づいています。同日以降に発表された情報などは反映していませんので、あらかじめご了承ください。