【規律ある投資と還元】海外売上はどのくらい?コマツのビジネスモデルと財務状況を解説!

yut0r4z1m

ゆとらの財務らぼ

ゆとらの財務らぼへようこそ!

今回は、近年桁違いの成長を遂げているサンリオ(8136)について解説をしていきます!

キャピタルゲインを狙った投資では、「今この銘柄は割高水準にあるのではないか?」や「成長のトレンドは今後も続くのか?」など多くの疑問が生じると思います。成長性を重視した投資では、不確実性が多く判断が難しいことが多くあります。そこで、今回の記事では過去10年間の財務諸表などを元に、サンリオがどのような経営状況だったかを分析を行います。その分析を元に皆さんの投資判断の根拠を財務情報の観点で支えることが本記事の目的となっています。

この記事を読むことで皆さんは、サンリオの成長性を可視化でき、より明確な投資判断を行うことができると思います。サンリオとステークホルダーとして関わりたいと思う人はぜひ最後まで本記事を読み、サンリオへの理解を深めてください。

財務諸表に入る前にサンリオのビジネスモデルを見ていきます。

ビジネスモデルの内容

1.サンリオの事業

セグメント別売上と各事業の詳細について解説をする。

2.中期経営計画

成長戦略としてどのようなことを行ってきたかを、前中期経営計画(2022年3月期~2024年3月期)の内容の振り返りと中期経営計画(2023年3月期~)の内容から確認をする。

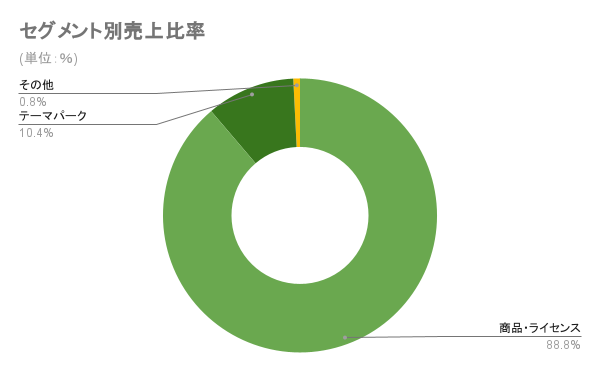

サンリオのセグメント別売上比は以下のようになっています。

2024/3期 売上高ベース

リテール・ECビジネス、コンシューマビジネス

ぬいぐるみやインテリア、家電など幅広い商品やサービスを対面、オンラインで提供する事業

「商品・ライセンス」に分類される

ライセンスビジネス

サンリオのキャラクターを企業や行政団体などの広告宣伝に提供する事業

「商品・ライセンス」に分類される

テーマパークビジネス

サンリオピューロランド(東京)やハーモニーランド(大分)、その他テーマパークやイベントを運営、提供する事業

「テーマパーク」に分類される

サンリオは、主な収入源は物販やライセンス事業であり、サンリオピューロランドなどのテーマパークの売上は全体の1割程度です。そのため、資産においても流動資産が最も多く、土地や建物などの有形固定資産は総資産の8%程度しかありません。(2025年3月期)

中期経営計画を確認する前に、サンリオの行ってきたキャラクターポートフォリオの変遷について見てみます。

| (売上高ベース) | 2014/3期 | 2019/3期 | 2024/3期 |

| ハローキティ | 75.7% | 54.2% | 30.4% |

| ミックスキャラクター | 1.6% | 6.2% | 19.2% |

| ハローキティ以外 | 22.7% | 39.6% | 50.4% |

キャラクターの売上構成比は、2014年は「ハローキティ」が約75%とほとんどの売上を占めていました。しかしサンリオは、2015年3月期以降の長期的な減益トレンドの要因に「ハローキティ」に偏った事業展開をしていたためと考えました。そのため、ミックスキャラクター(複数のキャラクターを使用した展開)や「ハローキティ」以外のキャラクターを育成し、「バランスの良いキャラクターポートフォリオ」へと変化を目指しました。その結果、2014年3月期から2024年3月期にかけて「ハローキティ」は75.7%→30.4%、「ハローキティ」以外は22.7%→50.4%と「ハローキティ」に依存しないキャラクターポートフォリオへと変化をしてきました。

前中期経営計画(2022年3月期~2024年3月期)では、「組織改革、構造改革、再成長への投資」を3本柱として掲げていました。

①組織改革

経営陣の若返りを達成

②構造改革

販管費の削減などによる国内物販の黒字化、北米事業の黒字化を達成

③再成長への投資

英語教材や新規IP(知的財産)、デジタルサービスへの挑戦

その結果、経営陣の刷新や黒字化を達成し成長の軌道を作ることを達成できました。

新中期経営計画(2025年3月期~2027年3月期)では、以下の3つを「3本の矢」として掲げています。

①グローバルでEvergreenなIP化

注力領域の北米・中国大陸における戦略見直しによりEvergreenなIPを目指す。

Evergreen:サンリオでは、「IP認知・好意などが常に新鮮で維持されていること」と定義

②グローバルでの成長基盤の構築

投資と組織整備を見直し、「人材基盤」と「攻めの財務とガバナンス」を強化する。それらを通じてグローバルでの”投資と拡大”を行える基盤を構築する。

③IPポートフォリオ拡充とマネタイズの多層化

「ハローキティ中心」、「グッズ中心」の価値提供の狭さを脱却し、IPポートフォリオとマネタイズの幅を広げる。ゲームやテーマパーク事業、英語教材などを注力しマネタイズを図る。(今後10年の長期目標にもなっている)

(サンリオ IR情報 中期経営計画より引用)

また、定量的な目標では、

定量目標(~2027年3月期)

売上高 1,750億円

営業利益 650億円以上

財務規律(~2027年3月期)

ROE30%水準を目安とし、資本コストを大幅に上回る経営を実施する

25/3期~27/3期の3年累計で価値創造ストーリーの戦略に資する

オーガニック投資(300億円程度)およびM&A・マイノリティ出資(500億円~)を検討

M&Aのターゲットは買収後でも高い収益性・資本効率を維持できる案件を優先的に検討

配当性向は30%以上とするが、魅力的な投資機会が見つからない場合、余剰資金や財務基盤を考慮しつつ、追加での株主還元を検討(最大300億円)

配当のみならず、株価上昇によるTSR(株主総利回り)の拡大を重視

M&A等の大型投資においては投資委員会を通じた厳格な検討を行い、定性面・定量面を踏まえた総合的な判断を実施する

信用格付けはA格水準を目安とする。M&A実施時ののれん/純資産比率は70%以内を目安とするが、格付けは一時的にA格を下回ることは許容可能

今後資金調達が必要となった場合、資本コストを意識し、銀行シニアローン・普通社債>ハイブリッド(劣後ローン・劣後債等)>公募増資・転換社債の優先順位で資金調達を検討

株主還元(中長期)

配当性向は30%以上。魅力的な投資機会が見つからない場合、余剰資金や財務基盤を考慮しつつ、追加での株主還元を検討(最大300億円)

配当のみならず、株価上昇によるTSR(株主総利回り)の拡大を重視

(サンリオ IR情報 中期経営計画より引用)

となっている。

以上のことから、サンリオの中期経営計画は

「グローバル化とIPポートフォリオの拡充、マネタイズの多角化、M&Aなどの投資を通じて大幅な増収増益を目指す。」

「増収増益を通じて、TSRを重視した株主還元の拡大を目指す。」

と伝えているとゆとらは感じました。

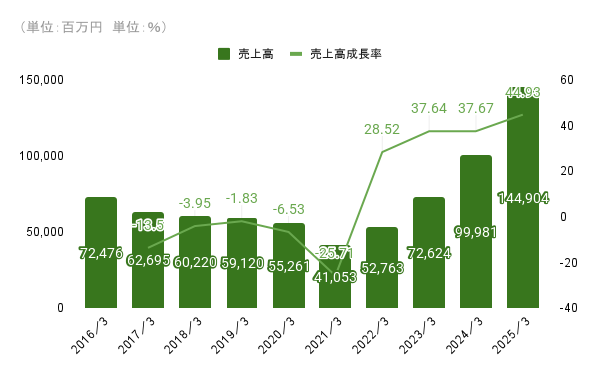

売上高は、為替安による海外売上の増加や「推し活」ブーム、「ハローキティ」以外のキャラのIP展開などを元に大きく売上を伸ばしました。その結果、2022年3月期より4期連続の2桁台の成長という桁違いの成長を遂げています。

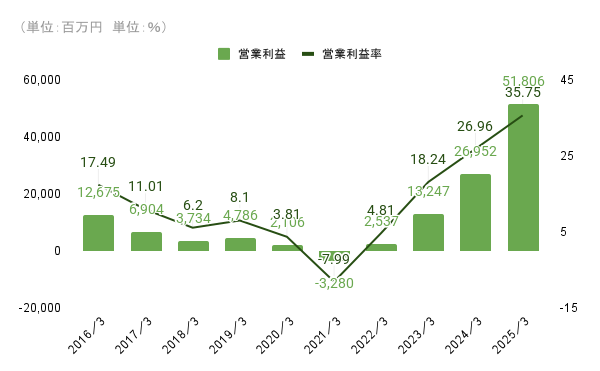

営業利益は、売上高の増加に対して売上原価や販管費の増加量を小さくすることができたため利益率が大幅に上昇しました。その結果、2025年3月期の営業利益率は35%以上と高い利益率となりました。

増収増益高利益率が続き成長性を感じる一方で、サンリオに存在する売上のボラティリティの高さが懸念点としてあります。2010年から2014年頃にかけてサンリオの売上は大きく上昇しました。しかし、2015年からは一転して減収減益のトレンドとなっています。そのため、現在の増収増益が一過性のトレンドか長期的な上昇トレンドなのかを注視し続ける必要があると考えます。

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

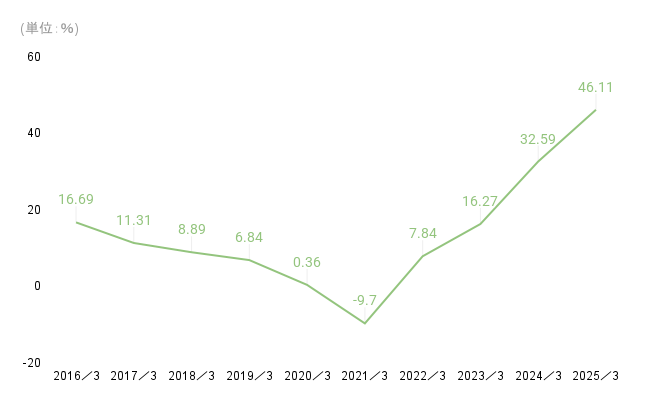

ROEも売上高や営業利益と共に成長しており、自己資本比率も40~50%前後と財務健全性も問題ない。そのため、高い利益率から生み出される健全なROE上昇と考えられます。

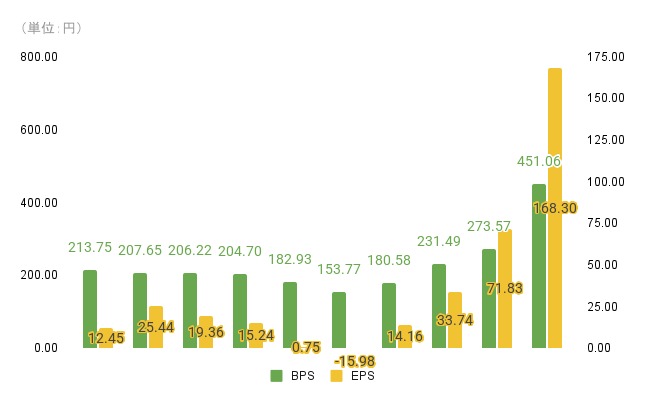

EPSは2022年3月期から3年で約12倍(11.89倍)と大きく成長し、同様にBPSも上昇しています。

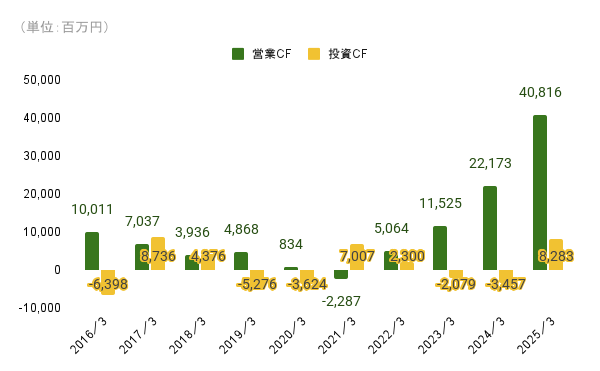

営業CFは大きく上昇する一方で、莫大な投資を行っているわけではありません。サンリオは自社キャラクターを用いたIPビジネスであるため、大きな設備投資を必ずしも必要とはしないためと考えられます。

しかし、M&Aなどには前向きであるため、今後投資が増加し投資CFのマイナス幅が増加する可能性は大きいと考えられます。中期経営計画通りに投資を行う場合、均等配分をした際には年間投資額は、300億円/年(30,000百万円/年)となるため現在よりフリーCFは減少すると考えられる。

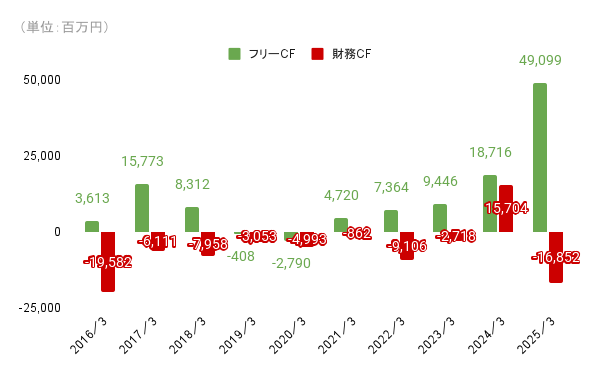

財務CFは、2024年3月期には転換社債型新株予約権付社債(株式に転換する権利のある社債)を発行、また約108億円の自社株買いを行っています。2025年3月期には増配と借入金返済を行い、株主還元と攻めの財務を行う中期経営計画に見合う経営を行っています。

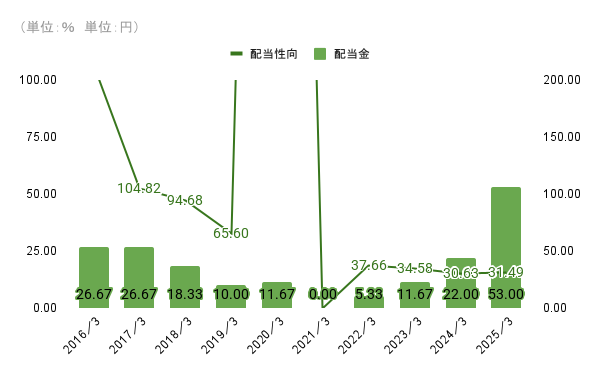

安定して利益が出ることで、安定した増配と配当性向が実現しました。2025年3月期は中期経営計画通り30%以上かつTSRの拡大が実現しました。今後も成長トレンドが続き、TSRを拡大できるかを注視したい状況です。

今回のまとめ

今回は、サンリオについて解説をしました。4期連続2桁台の売上高成長は近年まれに見る成長を見せた銘柄であり、今後も決算に注目したい銘柄の1つです。また、後日さらに深掘りした記事を作成しようと考えているため、そちらも読んでいただけるとさらにサンリオへの理解が深まると思います!

これからも様々な企業の分析を行っていきますので、よければ別の記事も読んでいただけるとうれしいです!!それではまた次の分析でお会いしましょう!

〈参考資料など〉

株式会社サンリオ IR情報 中期経営計画

株式会社サンリオ IR情報 統合報告書

株式会社サンリオ IR情報 有価証券報告書(2016年3月期~2025年3月期)

株式会社サンリオ IR情報 決算短信(2024年3月期)

注意

本記事で紹介している分析方法等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、本記事の分析は記事公開時の情報に基づいています。同日以降に発表された情報などは反映していませんので、あらかじめご了承ください。