【高配当の名手】JT(日本たばこ産業)の財務分析!ビジネスモデルや財務諸表を解説!

yut0r4z1m

ゆとらの財務らぼ

ゆとらの財務らぼへようこそ!!

今回は信越化学工業について解説をしていこうと思います!

信越化学工業を調べて、「半導体業界に投資したいけど難しくて避けてた…」や「信越化学工業って何をしている会社か理解できなかった…」と感じた方も多いと思います。実際、半導体業界は専門性が高く、ひとりで調べるのはとても大変です。そのため今回は、信越化学工業の事業内容の解説と財務指標の分析、解説を行っていきます!

この記事を読むことで、信越化学工業が半導体業界においてどのような製品を作っているのか、経営や財務における信越化学工業の強みと株主還元方針などがわかります。信越化学工業の強みや経営方針を知りたい方はぜひ最後まで読んでください!

はじめは、事業内容です。

信越化学は、主に①生活環境基盤材料事業②電子材料事業③機能材料事業④加工・商事・技術サービス事業の4つの事業を行っています。

生活環境基盤材料事業

塩化ビニル樹脂(塩ビ)やか性ソーダなどを取り扱う事業です。

塩ビはパイプや樹脂窓、農業用ビニルハウスなどに用いられインフラや生活に密接する事業です。

電子材料事業

シリコンウエハーを筆頭にフォトレジスト(感光性樹脂)や合成石英の半導体材料などを提供する事業です。

これらの製品は半導体製造時に用いられ、自動車やスマートフォンなど様々な電子機器に使われています。

機能材料事業

シリコーンやセルロース誘導体、合成性フェロモンなどを取り扱う事業です。

シリコーンは化粧品やコンタクトレンズに、セルロース誘導体は錠剤のコーティング剤として用いられています。また、合成フェロモンは昆虫のフェロモンを人工的に合成をした環境負荷のない害虫防除剤として利用されています。

加工・商事・技術サービス事業

信越ポリマーによる塩ビやシリコーンの加工、販売や信越エンジニアリングによる工場の設計や建設を行う事業です。

このように信越化学は、資源や原料から素材を作る素材メーカーの会社になります。様々な素材の中でも特に、塩ビやシリコンウエハー、合成石英、合成性フェロモンは世界トップシェアを誇り、世界に通用する高い技術力を有するメーカーです。

次は、信越化学の売上をセグメントと地域の観点から分析をします。

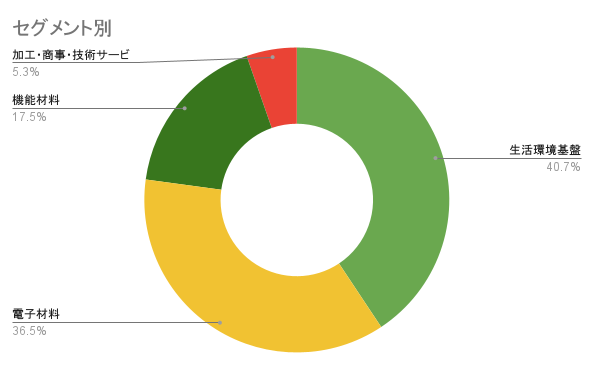

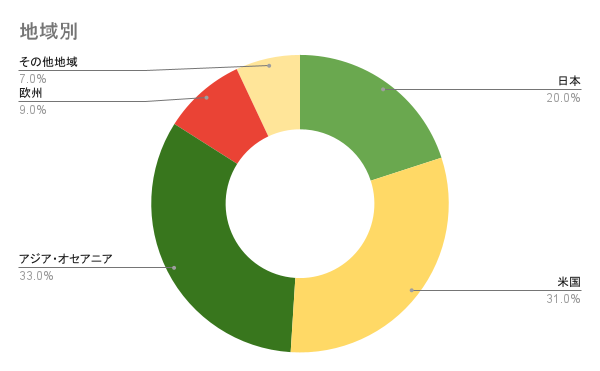

以下のグラフは、2025年3月期の信越化学のセグメント別売上比率と地域別売上比率です。

セグメントは、生活環境基盤材料事業と電子材料事業で75%以上を占めている。電子材料事業は半導体業界のトレンドに左右されやすいが、生活環境基盤材料事業は安定して収益を生み出しやすいためバランスのいい事業ポートフォリオといえると思います。

一方で地域別では、海外売上比率80%と為替の影響を受けやすく円安時に増収する傾向にあります。海外売上が大半を占めつつもその内訳は米国31%、アジア・オセアニア33%と一国集中をしていないためカントリーリスクは分散されていると考えられます。

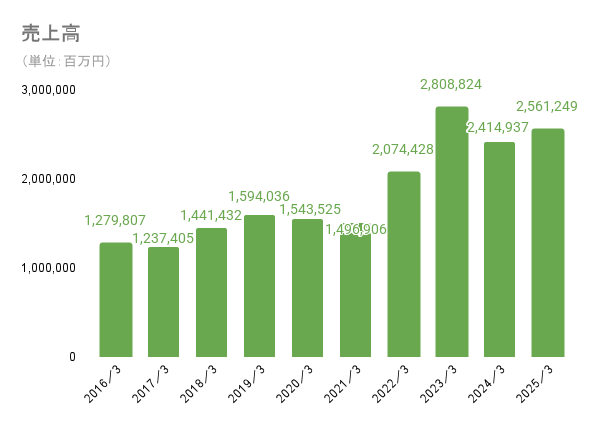

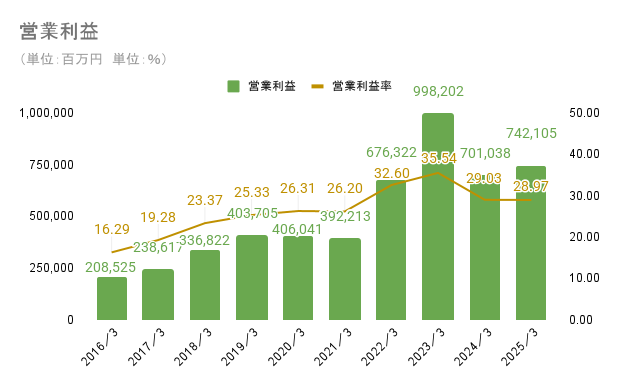

半導体業界は数年ごとにサイクルがあり、売上高と営業利益ともに数年単位で波打った推移となっています。短期的にはサイクルがありつつも、長期的には右肩上がりの成長を見せています。加えて、2022年3月期以降は円安の影響を受けて売上、営業利益ともに一段階押し上げられています。

営業利益率は、概ね20%を超えており、直近数年は30%前後と収益性のある企業です。メーカーとしてここまでの利益を創出できるのは、資源を素材にし販売する際に信越化学の技術力をしっかりと価格に転嫁できているからだと思いました。

-BPS(右軸).png)

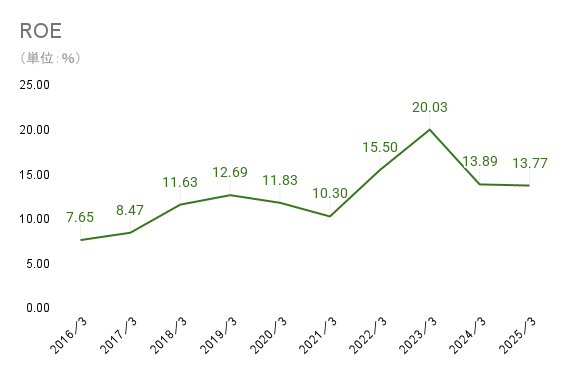

ROEは、半導体サイクルの影響で総資産回転率にばらつきがあり、その結果上昇と下落がサイクルすると考えられます。しかし、信越化学のROEは10%を超えることが多く市場の目安とされる8%以上を達成しています。自己資本比率が80%前後である信越化学が常に8%以上を維持できているのは、サイクルに依存しない収益性や効率性、市場優位性が信越化学に存在することを表していると言えると思います。

EPSやBPSに関しては、2023年3月期ごろから自社株買いが積極的に行われてるため、分母と分子の両面から支えられて上昇をしています。

ROEの詳細な解説は、

EPS、BPSの詳細な解説は、

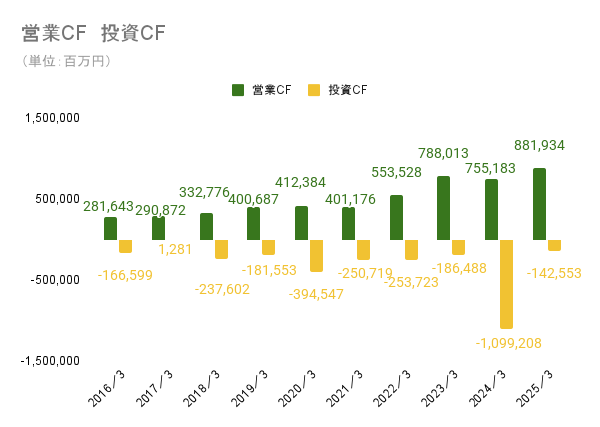

売上高や営業利益はサイクルの影響で波打つ推移ですが、営業CFは安定して右肩上がりで推移をしています。投資CFも基本的に営業CFの範囲内で支出されており、健全な投資額と考えられます。

2024年3月期の投資CFは大幅な支出がされていますが、支出の約70%にあたる7,800億円が定期預金への預け入れです。定期預金は投資CFの中でも流動性の高い項目のため2024年3月期も健全なキャッシュフローを維持していたといっても問題は無いと思います。また、2025年3月期には約3,300億円の定期預金の取り崩しをし、同年度TOBをした三益半導体工業などの「連結の範囲の変更を伴う子会社株式の取得による支出」に約470億円を支出しています。

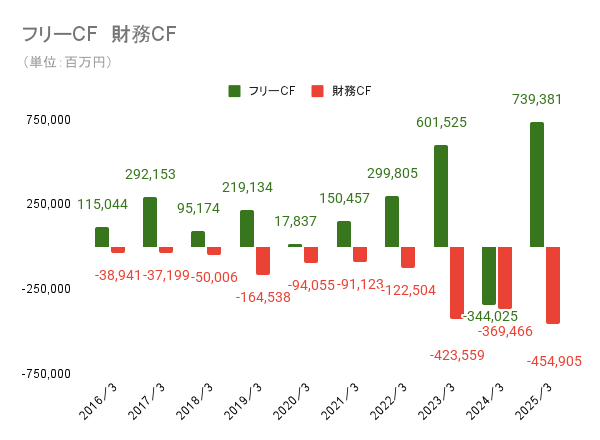

財務CFの主な支出要因は、配当金の支払いと自己株式の取得(自社株買い)の2つです。2023年3月期から大幅な自社株買いと増配を行っているため、財務CFは大幅な上昇をしています。

ほとんどの年度で財務CFはフリーCFの範囲内で支出をしているため、長期的に現金(及び現金同等物)は積み上がり続けています。しかし、必要以上の現金は経営効率の観点で株主から追及されることがあります。信越化学は株主からの意見を受け2025年1月に「現金はこれ以上増やさない」と表明をしており、今後は今まで以上の株主還元や事業投資を期待できると思います。

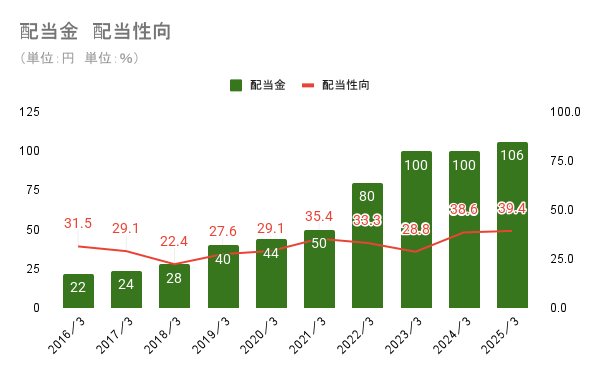

配当金は累進的に増配をしています。信越化学は明言こそしていないですが、累進配当を35年以上続けている(ゆとら調べ)株主還元を意識している会社です。

信越化学の株主還元の基本方針は「事業収益の拡大と財務規律に注力し、経営努力の成果を適正かつ安定的に還元する。」です。35年以上の累進配当は、信越化学の株主還元の基本方針を長期的に続けてきたことを明確に示す証拠と言えると思います。

また、2025年3月期に信越化学は配当性向の長期目安を35%から40%へと引き上げることを明言しており今後も累進的に増配されることを期待できると思います。

今回は信越化学工業について解説してみました!

様々な世界トップシェア製品を持ち、高い収益性や株主還元意識を持つ信越化学工業は今後も半導体サイクルの中でもその波を乗りこなし右肩上がりの成長をできると期待できる会社だと感じました!

まとめ

これからも様々な企業の分析を行っていきますので、よければ別の記事も読んでいただけるとうれしいです!!それではまた次の分析でお会いしましょう!

〈参考資料〉

信越化学工業 IR情報 有価証券報告書(2016年3月期~2025年3月期)

信越化学工業 IR情報 統合報告書2025

信越化学工業 IR情報 財務ハイライト

信越化学工業 製品情報 シリコンウエハー

SUMCO 株主投資家情報 シリコンウェーハとは

注意

本記事で紹介している分析方法等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、本記事の分析は記事公開時の情報に基づいています。同日以降に発表された情報などは反映していませんので、あらかじめご了承ください。