【財務健全と職人技】世界トップシェア企業の研究開発費はどのくらい?信越化学工業の財務分析を深掘り!

yut0r4z1m

ゆとらの財務らぼ

【桁違いの成長性】サンリオの長期ビジョン、ROEのデュポン分析、営業CFマージンについて解説!

ゆとらの財務らぼへようこそ!

今回はサンリオの「長期ビジョン」と事業の効率性や収益性について深掘りをしていこうと思います。また、本記事は前回のサンリオの分析の続きになります。前回の記事を読んでいない方は、先に以下の記事を読むことでさらに理解が深まるためおすすめです。

前回の記事では、中期経営計画やサンリオの成長性について解説をしましたが、「サンリオの目指すゴールがわからない…」や「長期的に稼ぐ収益性があるかわからない…」と思った人もいると思います。確かに中期経営計画だけでは企業の目指す先はわかりません。そこで今回は、中期経営計画の先にある10年間の戦略「長期ビジョン」とROEのデュポン分析などを解説をします。

この記事を読むことで、サンリオの目指す企業像や重視している指標や近年の成長の要因がわかります。これらを理解することで、サンリオが長期的に成長することができるかを判断する際に、より明確な根拠を持つことができます。長期的にサンリオと関わろうとしている人やサンリオの稼ぐ力を分析したい人はぜひ最後まで読んでください。

今回は、サンリオの非財務情報から「サンリオ時間」と「長期ビジョン」について取り上げます。詳細な解説の前にそれぞれの情報の立ち位置についての説明をしていこうと思います。

企業理念:「みんななかよく」

→Vision・Missionを策定。

(指標)「サンリオ時間」「サンリオ・マテリアリティ」

→Vision・Missionを達成するための「長期ビジョン」

→「長期ビジョン」の具体的戦略「中期経営計画」

「サンリオ時間」は、VisionやMissionを達成できているかを測る指標のひとつであり、サンリオの経営において最も上流にある指標のひとつであると考えられます。

「長期ビジョン」は、VisionやMissionの達成のために行われる成長戦略です。10年後(2035年3月期)までの長期にわたる戦略を指し、「中期経営計画」は「長期ビジョン」を達成するためのものとなっています。

「サンリオ時間」は、2つの時間の合計を示すものになっています。1つ目がサンリオのキャラクターや商品が体験をされている時間「夢中時間」、2つ目がサンリオのキャラクターや商品が日常に存在する時間「寄り添い時間」です。

そして、2023年3月期からの推移と目標は以下のようになっています。

(単位:億時間/年)

| 夢中時間 | 寄り添い時間 | サンリオ時間 | |

| 2023年3月期 | ――――― | ―――― | 約400(推定) |

| 2024年3月期 | 609 | 4 | 613 |

| 2025年3月期 | 1,136 | 5 | 1,141 |

| 2035年3月期 目標 | ――――― | ―――― | 3,000 |

サンリオ時間は年々上昇を続けています。そして2035年3月期には、3,000億時間/年を目指しています。サンリオは「サンリオ時間」を増やすために、ファンへの「グッズ中心」から「生活に寄り添うもの」への変化と「一人でも多くの人」への拡大の両面からの拡張をしようとしています。

「長期ビジョン」は2035年3月期までの長期的な成長戦略を示したものです。サンリオは「グローバルIPプラットフォーマー」を目指し、世界規模で夢中になれる体験や生活に溶け込めるIP(知的財産)を提供できるように成長しようとしています。

「長期ビジョン」達成のための定量的な目標は以下のようになっています。

「長期ビジョン」10年後の目標水準

時価総額5兆円以上

〈重要KPI〉

①北米シェア10%

②10年平均の営業利益成長率10%

③GMV※(流通取引総額)3倍(現在1兆円以上、サンリオ調べ)

※GMV= Gross Merchandise Value

2025年8月29日現在、サンリオの時価総額は約1.97兆円であるため、自社株買いなどを考慮しない場合株価を約9年半で2.54倍にする試みです。これは年利約10.31%となり、「長期ビジョン」を達成することができた場合は、10年単位で市場平均をアウトパフォームする可能性があります。

ゆとらは「長期ビジョン」に対して、現実味もあると思いつつもとても強気な計画だと思います。中期経営計画と照らし合わせ実現出来ているのかを随時確認する必要はあると感じました。

今回は、ROEをデュポン分析を用いてサンリオがどのようにしてROEを向上させたのか分析をしようと思います。

ROEについては以下の記事で詳細に解説をしています。

デュポン分析は、1919年にアメリカの化学会社「デュポン社」にて用いられたROEを分解して分析をする方法です。

デュポン分析は以下の式のように分解をします。

ROE=総資産回転率×売上高純利益率×財務レバレッジ

加えてゆとらの財務らぼでは、各指標を以下のように定義します。

総資産回転率(回)=売上高÷総資産

売上高純利益率(%)=親会社の当期純利益÷売上高

財務レバレッジ(倍)=総資産÷株主資本

総資産回転率、売上高純利益率、財務レバレッジの3つに分解をしたサンリオのROEは以下のようになります。

| 年度 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| 総資本回転率 | 0.68 | 0.62 | 0.61 | 0.62 | 0.62 | 0.48 | 0.63 | 0.72 | 0.64 | 0.72 |

| 売上高純利益率 | 13.26 | 10.33 | 8.18 | 6.56 | 0.35 | -9.65 | 6.49 | 11.23 | 17.59 | 28.80 |

| 財務レバレッジ | 1.84 | 1.77 | 1.77 | 1.68 | 1.71 | 2.08 | 1.92 | 2.01 | 2.89 | 2.24 |

| ROE | 16.69 | 11.31 | 8.89 | 6.84 | 0.36 | -9.70 | 7.84 | 16.27 | 32.59 | 46.11 |

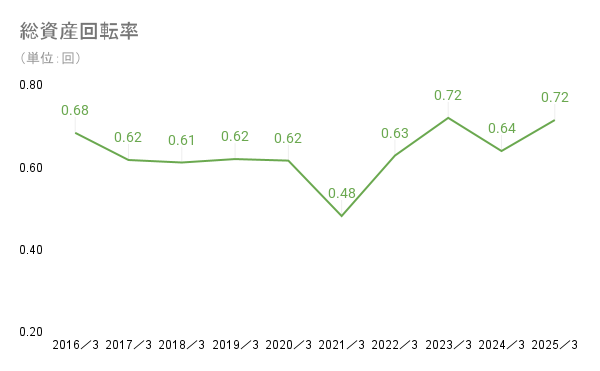

ここからは各指標について分析をしていきます。はじめは、総資産回転率です。

売上高を総資産で割った値である総資産回転率は、高くなるほど効率よく資産を利用していると考えられる指標です。

サンリオの総資産回転率は、以下のようになっています。

2022年3月期から上昇はじめ、業績が改善してきたことが分かります。また、2024年3月期には、転換社債型新株予約権付社債を発行したことによる一時的な回転率の減少が見受けられます。しかし、2025年3月期に改善されていることから社債を発行して得た資金を有効活用できていると分かります。

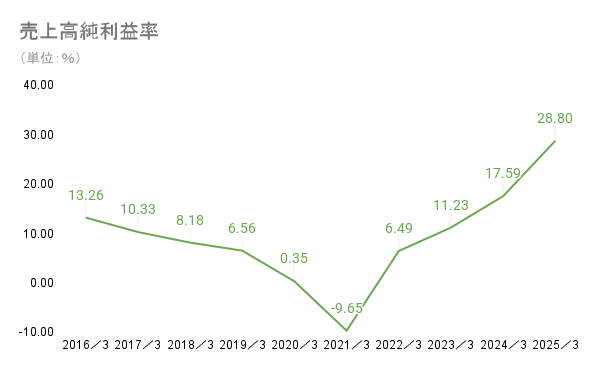

2つめは、売上高純利益率です。

親会社に帰属する当期純利益を売上高で割った当期純利益率は、高くなるほど収益性が高いと考えられる指標です。(厳密には、純利益を売上高で割り100をかけたもの)

サンリオの売上高純利益率は、以下のようになっています。

前回の記事の営業利益同様に、2022年3月期から大幅な成長を見せて上昇しています。この大幅な売上高純利益率の増加が、サンリオの高ROEの一番の理由になっていると考えられます。その上でやはり、上昇が一過性のトレンドでないかは注視し続ける必要があると思います。一方で、総資産回転率の上昇を見ると効率性と収益性の両輪での上昇を達成して経営の好循環が起きているとも考えられます。

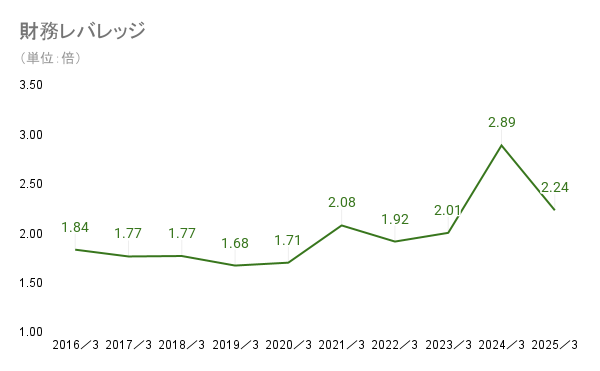

最後は、財務レバレッジです。

総資産を株主資本で割った財務レバレッジは、上昇するほど借入などを用いて積極的な経営を行っていると判断できます。一方で、過度なレバレッジは倒産リスクを高めるため、ただ高ければいいという指標ではありません。

サンリオの財務レバレッジは、以下のようになっています。

2020年3月期は、利益剰余金の減少と自己株式の増加による株主資本の減少による上昇です。一方で、大幅に財務レバレッジが上昇した2024年3月期は転換社債型新株予約権付社債の発行による負債の増加によって上昇しました。また、社債のみならず事業の拡大や増益により買掛金や未払い法人税等が増加し流動負債も増加しています。

加えて本質的ではないのですが、為替差益や退職給付調整額などの増加によってその他の包括利益累計額が上昇しているため計算上財務レバレッジが上昇しています。

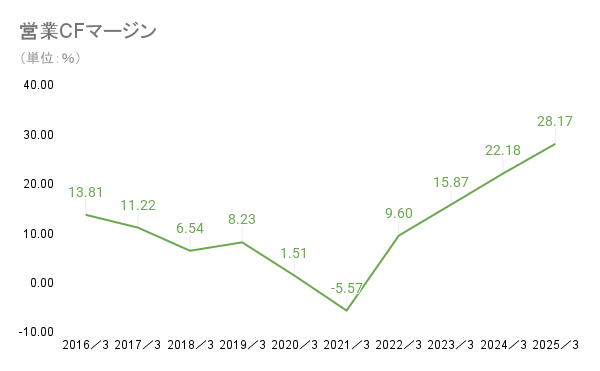

営業CFマージンは、2022年3月期から2025年3月期まで上昇しています。同時期には売上高も上昇しているため、売上高において現金を得られる事業が成長しているからと考えられます。

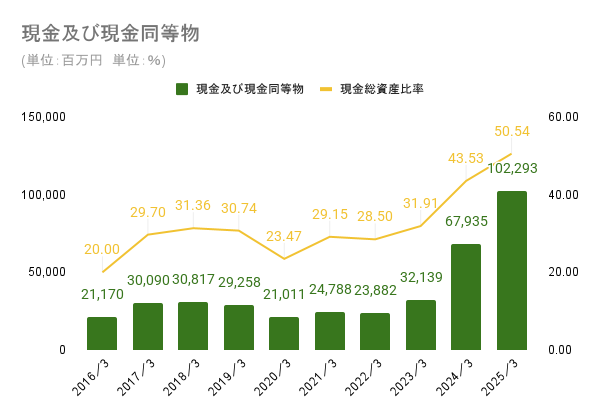

また、「攻めの財務」を掲げているサンリオの現金が貸借対照表においてどれほどの割合を占めているかを現金総資産比率を用いて確認します。

現金総資産比率(%)=(現金及び現金同等物)÷(総資産)×100

近年現金は積み増しされ続け、2025年3月時点で現金総資産比率は50%を超えました。キャッシュが多い状況と「攻めの財務」から、今後大きなM&Aや事業投資が行われる可能性があると考えることもできます。一方で、資産の半分以上がキャッシュという価値を生み出さない資産である状況であるとも考えられるため一概に好感を持てるというわけでもないとも考えられます。

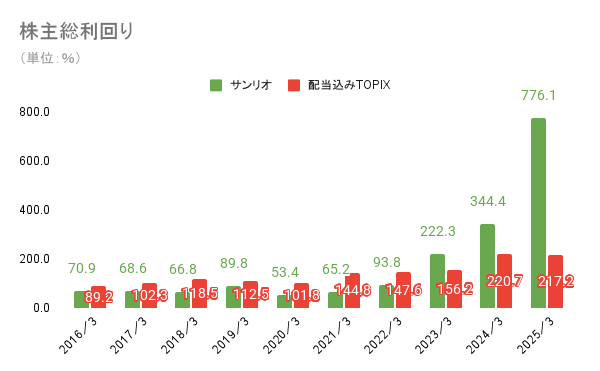

TSRは、「Total Shareholder Return」の略称であり、株主総利回りを示します。

計算式は以下のようになります。

TSR(%)=(値上がり益+配当累計額)÷(特定の事業年度末株価)×100

値上がり益=(当事業年度末株価)-(特定の事業年度末株価)

配当額=当事業年度までに権利確定をした配当金の総額

文章にするとやや難しいですが、簡単に言えばで特定の日からどれくらい株価が上がったか、配当金を支払ったかを示すものとなります。

2015年3月末を100とする。

2023年3月期からTOPIXをアウトパフォームし、近年は2022年3月の800円台(分割後)から2025年8月に一時8000円を超えわずか3年5ヶ月でテンバガーを達成するなど驚異的な株価上昇を見せています。一方で、2022年3月期まではTOPIXをアンダーパフォームしていた過去があり、銘柄選定の難しさが十分に分かる指標であるとも思います。

今後もサンリオの株主還元はTSRを重視した還元となるため、市場平均をアウトパフォームし続けられるか定期的にウォッチしたい銘柄となっています。

今回はサンリオについてさらに詳細に解説してみました!

まとめ

直近数年で構造改革の影響が業績にも出始め、今一番波に乗っている銘柄のひとつと言えるサンリオですが、今後も成長を見せ続け約10年後に時価総額5兆円を超えることができるのか期待をしたい銘柄だなとゆとらは思いました。ROE上昇も全要素が上昇することで綺麗な右肩上がりを形成をしたと分析ができ、直近数年に関しては「理想的」と言っても差し支えない経営手腕だと思います。

そんなサンリオの財務分析まとめが、以下になります。

B/S:

P/L:

C/S:

株主還元:

成長性:

効率性:

安全性:

直近数年はすべて文句なしの星5レベルですが、過去の業績などから少し割り引いた評価をしました。

しかし、成長性や収益性(P/L)に関しては決して一過性のトレンドではない要素、つまり構造改革による実力がついている部分が明確にあると感じました。

これからも様々な企業の分析を行っていきますので、よければ別の記事も読んでいただけるとうれしいです!!それではまた次の分析でお会いしましょう!

〈参考資料〉

サンリオ IR情報 有価証券報告書(2016年3月期~2025年3月期)

サンリオ IR情報 価値創造ストーリー

サンリオ サステナビリティ サンリオ時間

注意

本記事で紹介している分析方法等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、本記事の分析は記事公開時の情報に基づいています。同日以降に発表された情報などは反映していませんので、あらかじめご了承ください。