【世界に誇る食のクリエイター】米国事業はこれからどうなる?日清食品HDの米国事業と財務健全性について深掘り!

yut0r4z1m

ゆとらの財務らぼ

ゆとらの財務らぼへようこそ!

今回はJT(日本たばこ産業)(2914)について財務分析、解説を行っていきます!

「NISA枠でJTを買いたいけど、ほんとに投資していいかわからない…」や「財務諸表を見てみたけど全然意味が分からない…」、「これからも配当金を出し続けられる会社なの?」など感じた人は多いでしょう。いざ投資を始めようとしても、明確に根拠や会社への理解を持つことができずに、何もせずにいてしまうことはよくあります。

この記事はそのようなお悩みを解決し、JTのビジネスモデルや財務や経営の現状や変化が分かります。JTのROEやキャッシュフロー、株主還元などを理解し、銘柄選定や企業分析に自信を持ちたい人は是非最後まで読んでください。

JT(日本たばこ産業)は、日本専売公社からたばこ独占製造権を継承した旧国営独占企業で、「セブンスター」や「メビウス」、「ウィンストン」などを製造するたばこメーカーである。JT法により日本国政府が発行済株式総数の3分の1を保有することが決まっている少し特殊な会社である。

主な事業分野は、たばこ事業だけではなく医薬品事業、食品事業など幅広く展開している。

たばこ事業

「セブンスター」などの紙巻たばこや「Ploom」シリーズの加熱式たばこを製造販売している。130以上の国と地域で展開をしているグローバルな企業。イギリスのギャラハー社などを筆頭に、ブラジルやロシア、バングラデシュなど様々な地域のたばこ会社を買収することでグローバル展開を進めている。

医薬品事業

創業初期(1987年)から存在する事業で主に循環器や免疫などの分野で研究開発を行っている。鳥居薬品(株)を子会社に持ち医薬品販売を行ってきたが、2025年5月に塩野義製薬株式会社に医薬品事業と保有する鳥居薬品の株式譲渡をすることが決まり、約40年続いた医薬品事業は終わりを迎えることになった。

加工食品事業

冷凍うどんや冷凍お好み焼きなどを販売するテーブルマーク(株)(旧(株)加ト吉)や調味料の製造販売をする富士食品工業(株)を子会社に持ち加工食品などを販売している。

そのほか、バレーボールやゴルフ、将棋などにも実は関わりがあり文化的な一面も持つ会社である。

経営資源配分方針

株主還元方針

(経営資源配分方針、株主還元方針は、JT「IR情報、経営計画2025」より引用)

JTは、M&Aによりグローバルな事業拡大やRRP(健康リスクを軽減する製品)の開発を積極的に行っており、たばこ事業に関して利益成長の中核と考えている。2027年度までの経営計画では、HTS(加熱式たばこ製品)への投資を最優先にするなど、現在たばこ市場で伸張しているHTSでどれだけ総需要をカバーできるかが今後の更なる収益性の向上に繋がると考えられる。

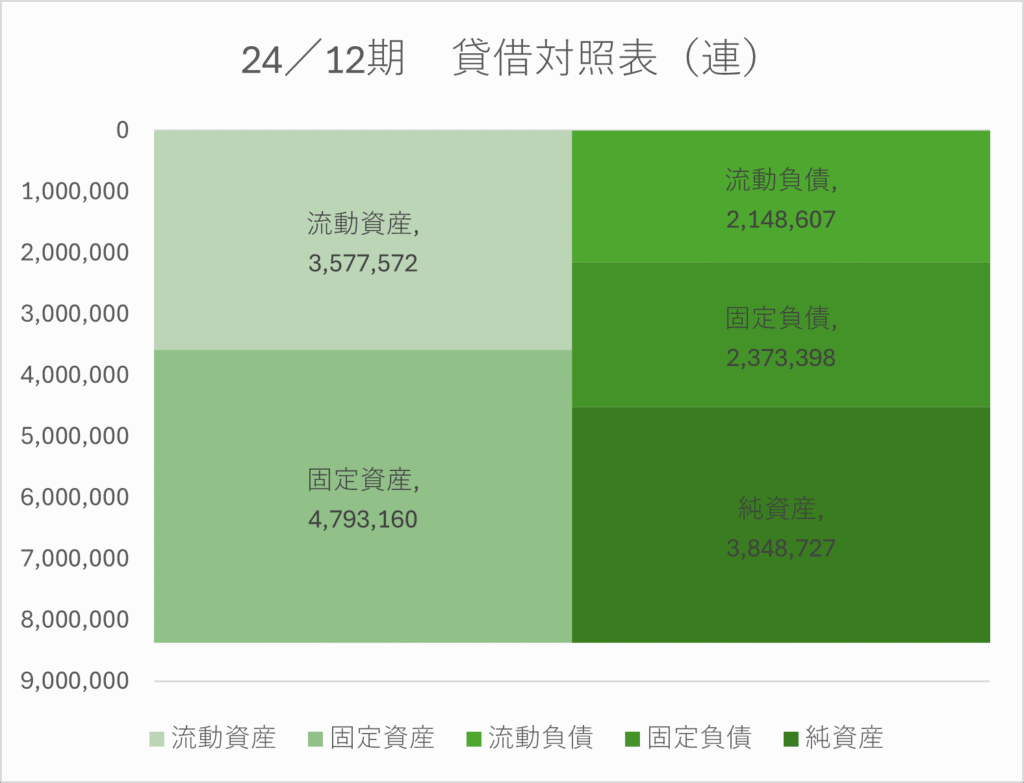

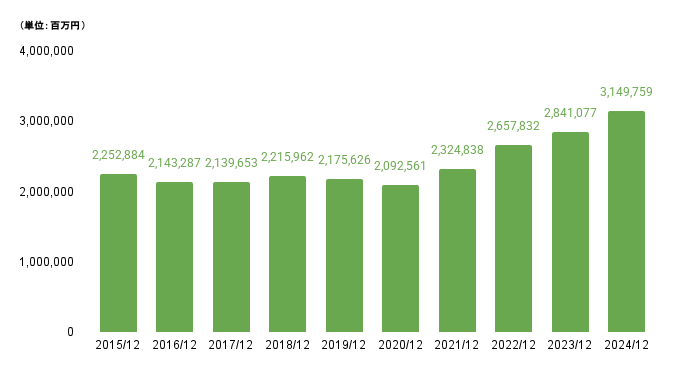

2024/12期の貸借対照表から、流動比率や自己資本比率は問題ないと考えられる。内訳を見ると、負債の多くは借入金や社債などの有利子負債である。固定資産の60%は無形固定資産ののれんであり、有利子負債とのれんが多い財務体質はM&Aに積極的な企業にある体質である。M&Aによる成長性が見込める一方で、収益性を見込めなくなった際に減損を出し、結果的に財務健全性が悪化する懸念が存在するため注意が必要。

海外売上比率が高いため、2020/12期以降は円安により売上高、営業利益共に増加傾向にある。また、先進国ではたばこの規制に対して逆風が続いているが、全世界的には現在もたばこの需要が増えており、今後も成長性を持ち続けると考えられる。

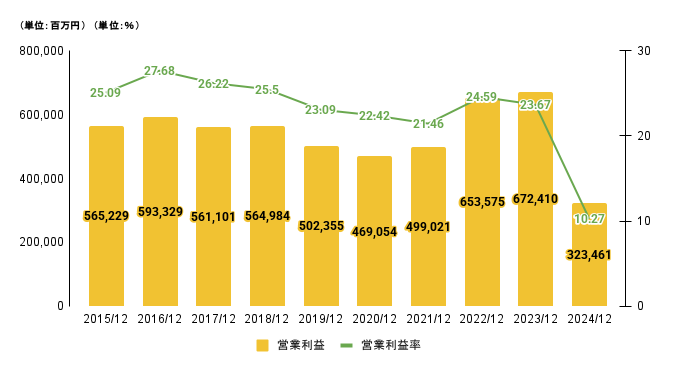

営業利益率も20%を超える利益率の高いたばこ産業を国内においては独占的に製造することができており、市場における優位性は今後とも盤石であると考えられる。一方で、年々減少する国内のたばこ需要に対して、現在進行形で開発、販売を進めている加熱式たばこ「Ploom」でフィリップモリス社(NYSE: PM)の「iQOS」やブリティッシュ・アメリカン・タバコ社(NYSE: BTI)の「glo」に対してどれだけ国内シェアを持つことができるかが国内たばこ事業においては重要になると考えられる。

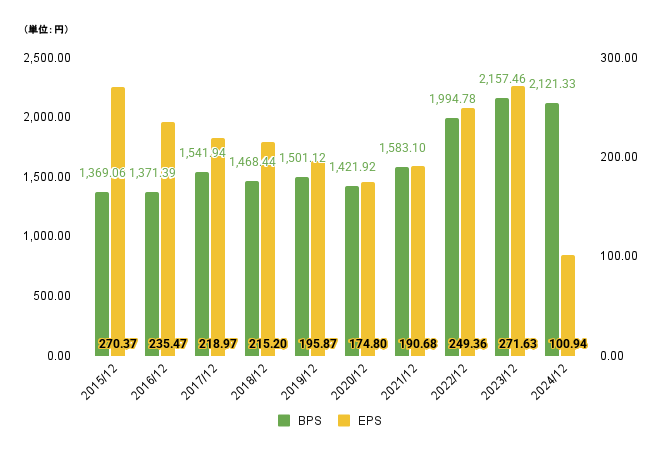

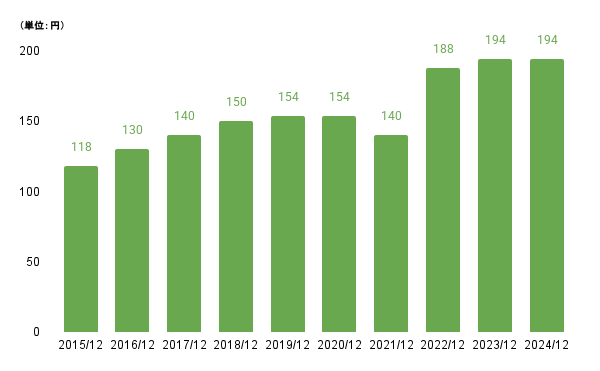

利益剰余金の増加などによりBPSは右肩上がり、安定的な利益の創造と健全な株主還元を実施できているJTの強みが表れている。

EPSは2020/12期に下落トレンドから上昇トレンドへ。株主還元は自社株買いよりも配当金の支払いを優先している印象を受けるため、今後とも利益の総量がEPSに直結すると考えられる。

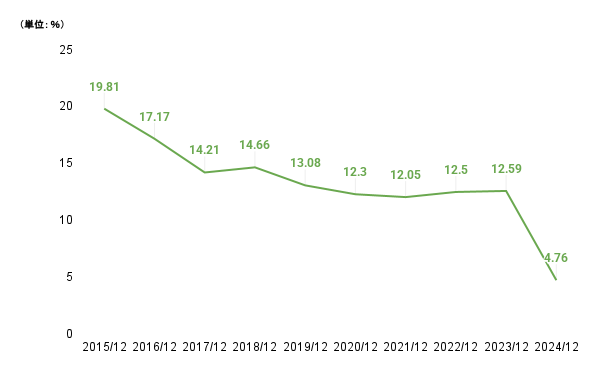

ROEは右肩下がりに見えるが、最近は12%~14%台を安定的に推移しており収益性は十分であると考えられる。自己資本比率は45%~55%であり過度な財務レバレッジはかけていないため、純利益率の高さから生み出される健全な高ROEである。

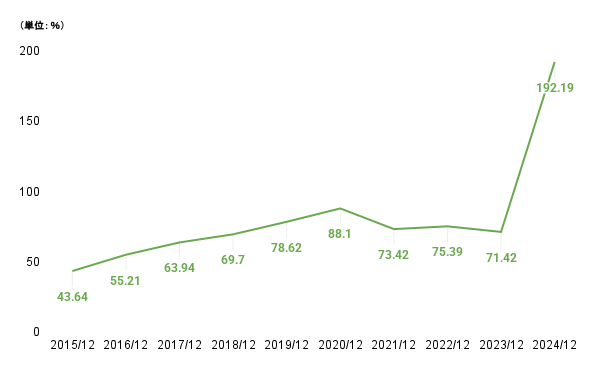

2024/12期は、前年同期比で営業利益52%減、EPS62%減、営業利益率10%台、ROE4%台と大幅な減益となった。

理由は、カナダのケベック州住人による訴訟に決着がつき、たばこ会社(JT、PM、BTI)が和解金を支払うことで合意したからである。その結果、JTは日本円で約3兆5000億円を支払うこととなり、その引当金として4000億円を2024/12期に計上したため、販売費及び一般管理費が増加したためである。

ゆとらはこの訴訟に関して、先進国においてのたばこ販売の事業リスクが顕在化したひとつの事例であり、投資家の方は意識すべき重要なリスクだと感じた。

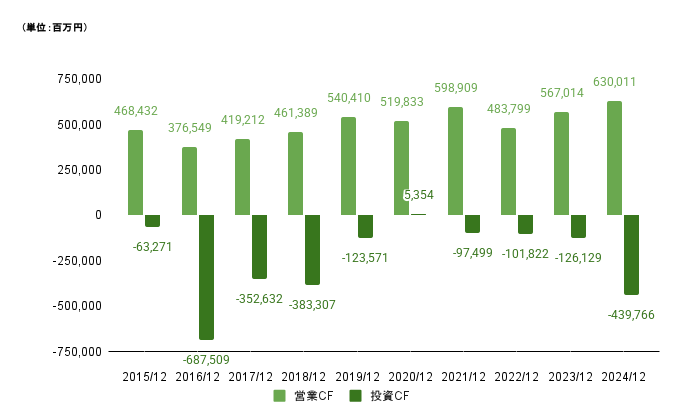

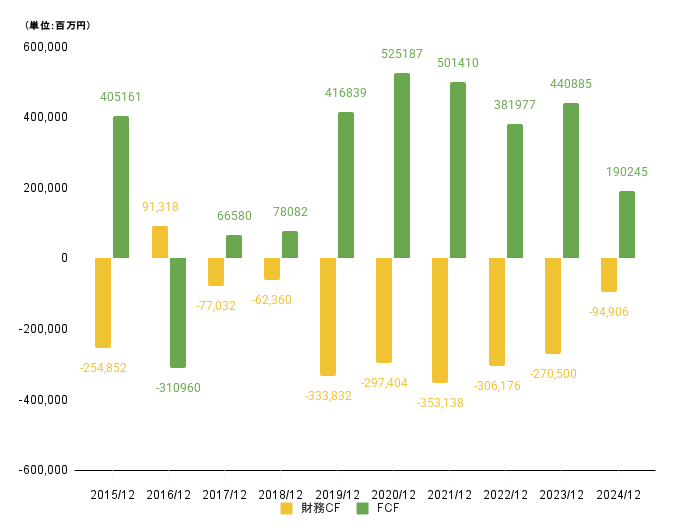

たばこ事業による安定した営業CFにより、M&Aなどの積極的な事業投資を行いつつもフリーCFはほぼ毎年プラスを維持。2016/12期のみ、「ナチュラル アメリカン スピリット」の米国外たばこ事業買収を行い一時フリーCFがマイナスになるが、翌期以降営業CFは右肩上がりになり買収による更なる安定的なキャッシュフローを形成できたことが一部起因していると考えられる。

財務CFは配当金の支払いと有利子負債の返済が負担となっているが2016/12期、2017/12期以外は常に現金及び現金同等物の期末残高は増加しているため、今後も「たばこ事業で創出したキャッシュを元に事業投資と配当金の支払いをして、残りは貯金をする」ようなキャッシュフローモデルを維持すると考えられる。

JTの経営資源配分方針は、「中長期的な利益成長に繋がる事業投資を最優先」と「事業投資と株主還元のバランス重視」の二つの観点から行われる。その上で、「財務基盤を維持し利益成長による株主還元の向上(事業投資)」と「配当性向75%程度(配当金)」、「財務状況、中期的な資金需要により自己株式の取得(自社株買い)」を株主還元方針としている。

右肩上がりの配当金推移を見ると投資と還元の好循環が起きているとわかる。一方で、金利上昇による有利子負債の利払いの増加やカナダでの訴訟の和解金の支払いなどで費用増が見込まれる中で利益成長をさせる必要性は大きくなっている。

今回はJT(日本たばこ産業)について分析、解説してみました。株式の3分の1を日本国政府が保有する信頼性が非常に高く、かつ高配当と素敵な銘柄だと思いました。

財務分析まとめ

これからも様々な企業の分析を行っていきますので、よければ別の記事も読んでいただけるとうれしいです!!それではまた次の分析でお会いしましょう!

注意

本記事で紹介している分析方法等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、本記事の分析は記事公開時の情報に基づいています。同日以降に発表された情報などは反映していませんので、あらかじめご了承ください。