【財務健全と職人技】世界トップシェア企業の研究開発費はどのくらい?信越化学工業の財務分析を深掘り!

yut0r4z1m

ゆとらの財務らぼ

ゆとらの財務らぼへようこそ!!

今回は全国保証のビジネスモデルや財務状況について解説をしていこうと思います!住宅ローンの保証会社である全国保証ですが「金利上昇をしてるけど全国保証は今投資して良いのかな?」や「日本で不動産に近い業界で活動してるけど成長しているのかな?」など疑問に思う人もいると思います。確かに金利上昇は不動産市場にとってマイナスになることもあり不安になると思います。

そこで今回は、全国保証の有価証券報告書などから全国保証がどんなビジネスモデルをしていてどのような財務状況であるのかをまとめ、全国保証の業績の変化などを解説していきます!この記事を読むことで全国保証がどのように稼いでいるかやどのようなリスクがあるかがわかります。全国保証のリスク要因を知りたい人や投資を検討している人はぜひ最後まで読んでください!

全国保証は、住宅ローンの連帯保証を引き受ける信用保証業務を行っています。借主が金融機関などで組んだ住宅ローンの連帯保証を受け、保証料を受け取るビジネスモデルです。借主がローンを支払えなくなった場合は、全国保証が代わりに金融機関に支払いを行い(代位弁済)、その後に全国保証が借主から代位弁済分の債権を回収するようになっています。

事業は信用保証業務のみであり、事業地域は日本のみとなっています。(そのため、セグメント別・地域別のグラフはありません)

全国保証はその事業の特性から信用リスク、資産配分から金利リスクが特に大きくなっています。

信用リスク

連帯保証をした住宅ローンで債務不履行が発生した場合には代位弁済を行うため、業績に大幅なマイナス影響を与える。

金利リスク

全国保証は将来の支払い(代位弁済など)に備えて債券ポートフォリオを構築しているため、金利変動による収益や債券価格の変化が業績に影響を与える可能性がある。

信用リスクの大きさや債券による長期運用などの性質から、金融業の中でもとりわけ保険業に近いビジネスモデルであることがわかります。また、全国保証は貸し倒れの偶発性に対応するために運用する債券ポートフォリオをラダー型運用をしており安定的なポートフォリオとなっています。

そのほかにも、全国保証にはシステムリスクや景気リスク、流動性リスクなども存在します。

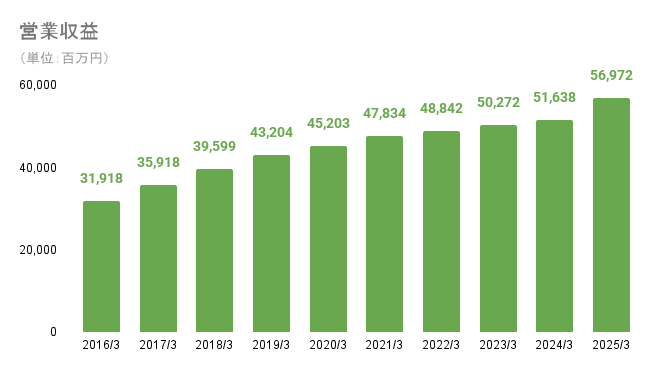

営業収益は右肩上がりに成長しています。営業収益は保証債務残高の増加と連動して増加しているため、事業の拡大が純粋に業績拡大に繋がります。

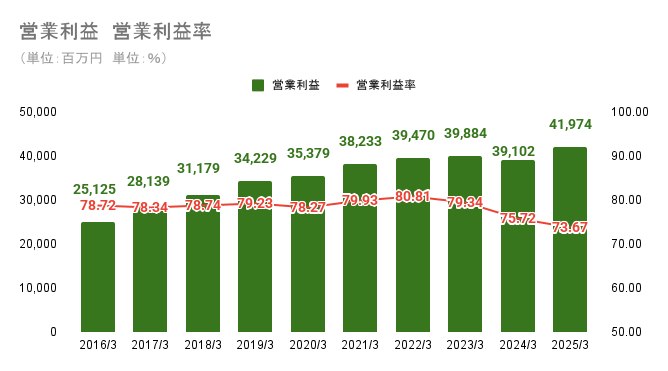

営業利益は2023年3月期までは右肩上がりで増加していました。その後2024年3月期に一時下落しつつも2025年3月期には過去最高益となりました。2024年3月期からは国内のインフレに伴う金利上昇と賃上げの流れによって債務補償損失引当金(金利上昇による)と給与(賃上げによる)の増加によって利益が圧迫されるようになりました。

営業利益率は常に70%超の高利益率です。ビジネスモデルとして原価のかからないビジネスモデルであるため、販管費と将来の損失に備えた引当金(債務補償損失引当金など)のみが費用として計上されるためこのような高利益率が実現しています。しかし、利益圧迫は利益率に顕著に表れています。2016年3月期から2023年3月期までは78~80%で推移していた営業利益率は下落し始め、2025年3月期には73.67%となりました。この利益率の変化からも全国保証の金利リスクと信用リスクの大きさが表れていると考えられます。

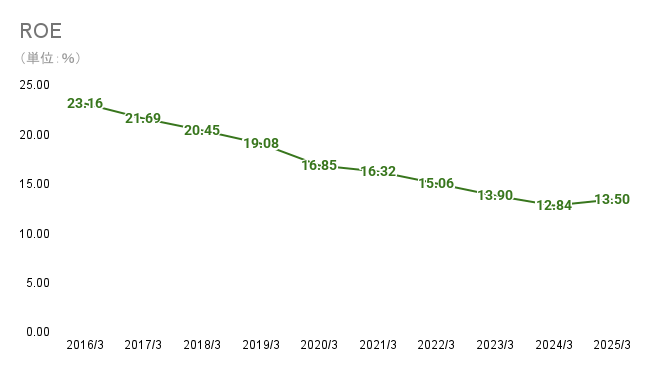

ROEは右肩下がりに下落しています。2016年3月期から2023年3月期まで顕著に下落傾向が出ていますが、営業利益率から推察できるように当期純利益率自体は下がっていません。そのため自己資本の増加、特に内部留保の増加によって財務レバレッジの低下と回転率の低下が進んだと考えられます。しかし、下落傾向とは言えど健全な理由での下落であることや下落後でも13%前後あることなどから株主資本コストを超えられているとゆとらは考えています。

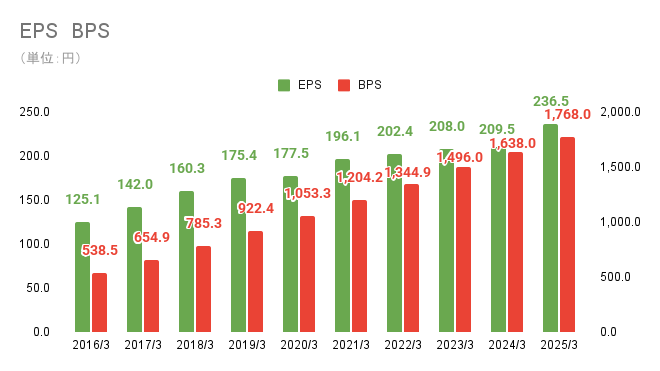

EPSは右肩上がりに成長しています。2024年3月期から営業利益率は下落傾向にありますが、経常利益率や純利益率は営業利益率に比べると変化の幅は小さくなっています。そのためEPSの変動は営業利益ほどの変化はないと考えられます。加えて、自社株買いを2024年3月期と2025年3月期に行っているため分母が小さくなり、EPSは下落せずに増加していると考えられます。同様にBPSも内部留保の積み増しとともに増加して右肩上がりとなっています。

2024・2025年3月期の主な営業外利益・費用(損失)要因

利益

負ののれん発生益(ちば興銀カードサービス、三重総合信用株式会社の子会社化など)、配当金

費用(損失)

債券ポートフォリオの含み損、売却損

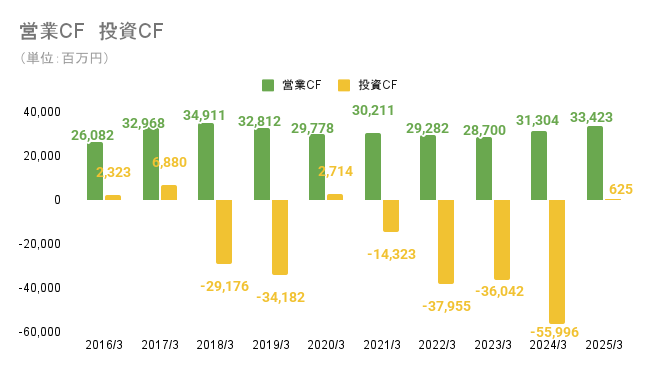

営業CFは純利益の増減が最も大きな影響を与えています。その次に大きな影響を与えるのが債権の増減と前受収益の増減です。ビジネスモデルとして「(極端に言うと)信用リスクを請け負う分現金をもらうビジネスモデル」であるため利益と現金の相関性の強いビジネスモデルと言えます。

投資CFは金融商品の取得による支出により大きくマイナスになっています。多くが国債などの比較的安全性の高い資産への支出であるため、投資CFに含まれているリスク自体は少ないと考えられます。有形固定資産や無形固定資産の取得による支出もあるものの、増減の多くが定期預金・有価証券・投資有価証券の売買であるため投資CFは金融商品の売買状況が表れる指標であるとも考えられます。

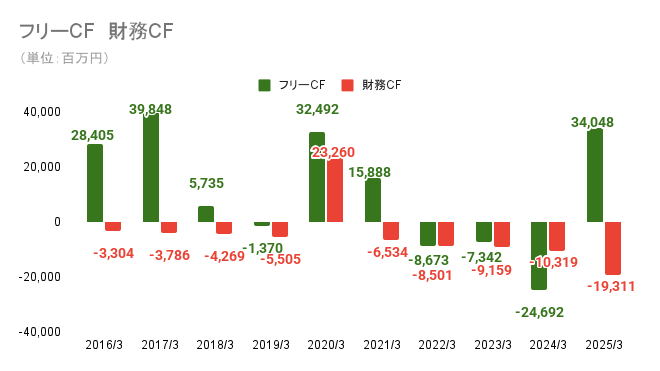

フリーCFは安定的な営業CFと投資環境により変化する投資CFによってばらつきが大きくなっています。しかし、有形固定資産や無形固定資産の取得によるキャッシュアウトと違い、資産運用によるキャッシュアウトであるため見かけほどフリーCFに不安定感があるわけではないと考えられます。

財務CFは配当金の支払いによる支出が基本的な支出です。2020年3月期には300億円の長期借入金による収入を計上しているためプラスになっています。2025年3月期にはその300億円の借入金を借り換えし、294億円の借り入れを再度行っているため、今後配当金の支払い以外にも借入金の返済または借り換えによる支出が計上されます。

財務CFの支出と金融商品を除く投資CFによる支出はすべての年において営業CFを下回っており(営業CF>投資CF(除く金融商品の収支)+財務CF)、このことからキャッシュフローの健全性は高いと考えられます。

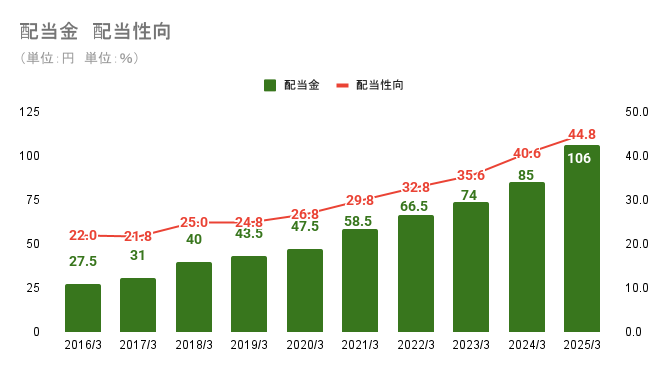

配当金は連続増配を続けています。加えて配当性向も右肩上がりとなっています。還元方針として2026年3月期は配当性向50%を掲げていたり、株主優待の廃止により自社株買いや配当金などでの株主還元の拡大が期待できるため、長く持てば持つほど安定感と利益還元を長期的に受けられる銘柄であるとゆとらは感じています。

今回は全国保証についてまとめました!高い営業利益率や連続増配、配当性向の上昇傾向は投資する際には心強い味方になるはずです!!短期的には金利上昇によって利益が毀損されていますが、現状ではビジネスモデルに大きな傷を及ぼすほどではないため過度な悲観はしなくてよいと考えられます!

これからも様々な企業の分析を行っていきますので、よければ別の記事も読んでいただけるとうれしいです!!それではまた次の分析でお会いしましょう!!

参考資料

全国保証株式会社 IR情報 有価証券報告書(2016年3月期~2025年3月期)

全国保証株式会社 IR情報 統合報告書2025

注意

本記事で紹介している分析方法等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、本記事の分析は記事公開時の情報に基づいています。同日以降に発表された情報などは反映していませんので、あらかじめご了承ください。