【企業比較】コマツとキャタピラーの時価総額・ROE・配当を徹底比較!!

yut0r4z1m

ゆとらの投資らぼ

ゆとらの財務らぼへようこそ!!

今回は小松製作所(コマツ)のビジネスモデルや財務状況について分析しておこうと思います!最近では過去最高益などを出すことの多いコマツですが、「なんで過去最高益なんだろう?」や「株主還元はどうなっているのかな?」など思う方も多いと思います。

この記事を読むことで、コマツの好業績の理由や株主還元の状況などを知ることが出来ます。コマツについて深く知り、長期的に付き合っていきたい方はぜひ最後まで読んでください!!

はじめに事業内容です。コマツは大きく分けて①建設事業②リテールファイナンス事業③産業機械事業の三つがあります。

建設事業

土木向けのブルドーザーやショベル、鉱山用のトラックやダンプ、林業用のハーベスターなどの製造・販売、またそれら製品の部品や消耗品の製造・販売をする事業

リテールファイナンス

建設機械を割賦販売やリース販売を行う事業

産業機械

半導体向け露光装置光源やプレス機などを製造・販売を行う事業

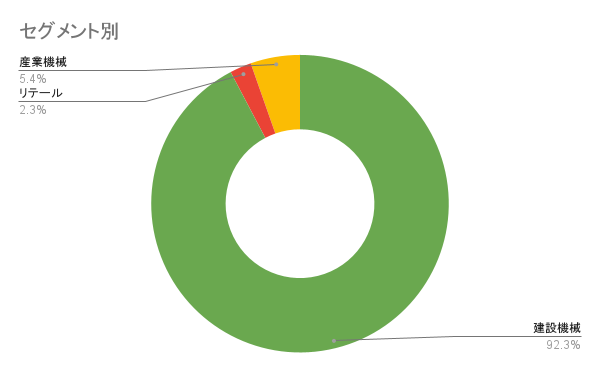

続いてはセグメント別、地域別売上比率です。

(株式会社小松製作所 有価証券報告書2025年3月期参照)

セグメント別で見ると売上のほとんどが建設機械事業によるものです。重工業である建設機械事業がほとんどを占めており、景気の変動を大きく受ける構成比率となっています。

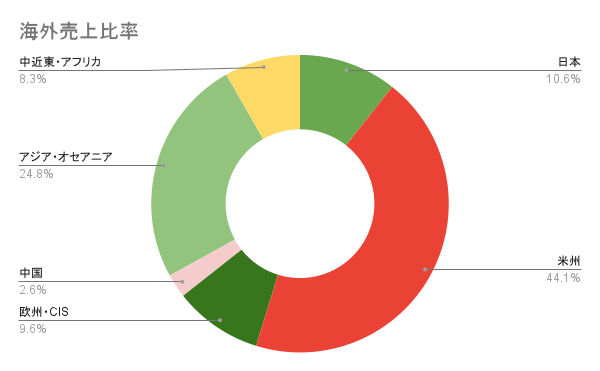

(株式会社小松製作所 有価証券報告書2025年3月期参照)

地域別売上比率は、海外売上比率約90%でほとんどが海外での売上となっています。特に米州、アジア・オセアニアの割合が高く、米国に基盤を持つキャタピラー(CAT)とは全世界的に競合しています。世界中に販売をしていることでカントリーリスクは比較的分散されている一方で、ほとんどが海外事業であるため為替リスクは非常に高くなっています。

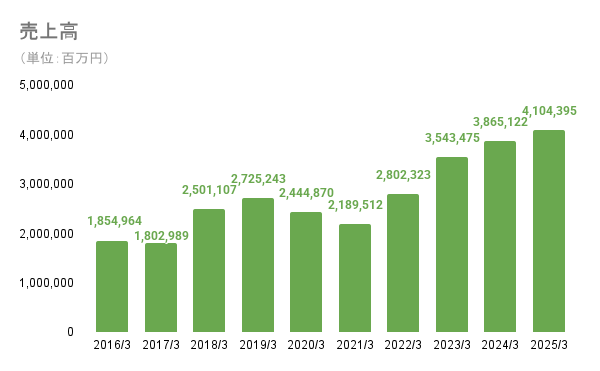

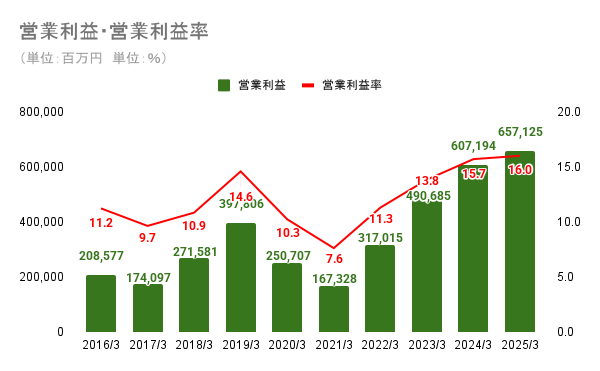

コマツは重工業であるため固定費が大きくなりがちな業種のため、営業利益や営業利益率は変動幅が大きくなる傾向があります。

2018年3月期、2019年3月期は新興国の成長鈍化や資源安による調整局面を脱して世界的に好景気になっていたため増収増益をしました。しかし、コロナウィルスの世界的な流行により世界経済は停滞をし、景気の影響を大きく受けるコマツは2年連続の減収減益となりました。その後世界的な経済回復と円安の影響、インフレに伴う販売価格の改定などにより2022年3月期から4期連続増収増益を続け、過去最高益を更新しました。

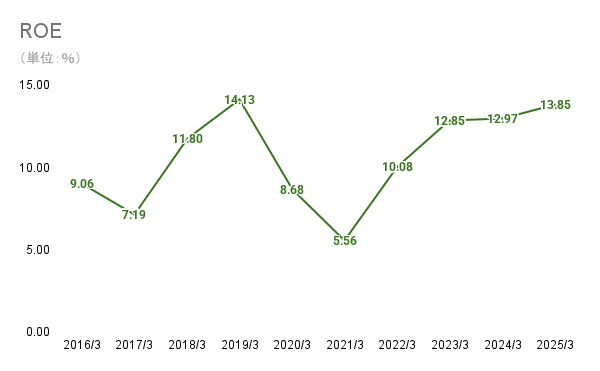

ROEは企業の収益性と効率性を示す指標です。コマツは景気変動の影響を大きく受ける銘柄であり、売上や利益の増減が収益性と効率性の両面で上下動するためROEのボラティリティは大きくなります。ROEの一つの基準とされる8%を超えることは多いものの、2017年3月期や2021年3月期のように経済停滞が起きると8%を切るケースもあります。

ROEの詳細な解説はここから

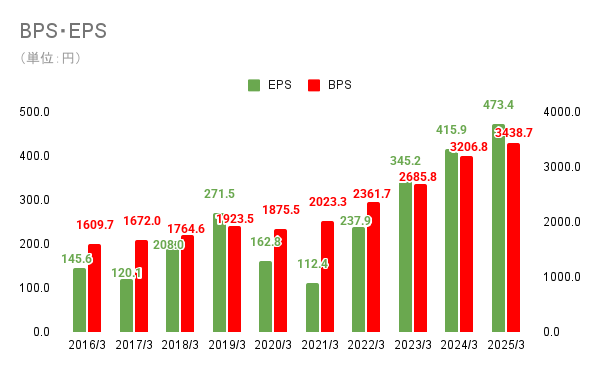

BPSは安定した右肩上がりで収益性や安定的な株主還元があることが読み取れます。EPS・BPSは景気の影響で下がりつつも、赤字になることはなく収益性の高さを感じさせます。2025年3月期には発行済み株式数の約2.42%にあたる約2285万株の自社株買いとその消却を行っている。その結果EPSの上昇率は純利益の上昇率よりも大きくなっています。

2026年3月期にも発行済み株式数の4.3%にあたる4000万株・1000億円を上限とした自社株買いを行う発表がされているため、今後も分母分子の両面からEPS、BPSの上昇が見込めます。

EPS・BPSの詳細な解説はここから

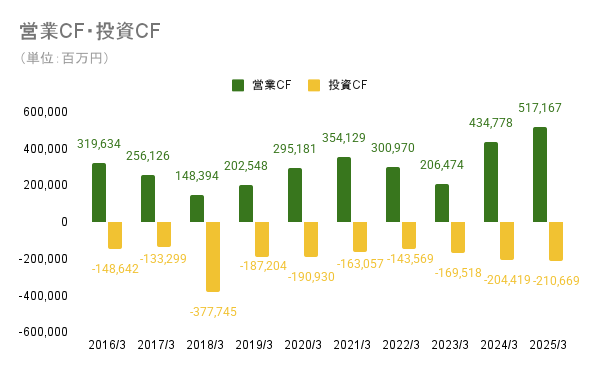

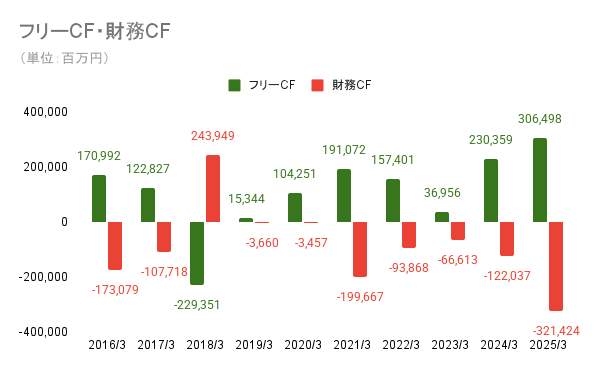

売上や利益と営業CFを比較すると、利益とキャッシュの連動性は低いと読み取れます。理由として在庫と売掛金の増減によるものと考えられます。景気が良くなることで利益は上がる一方で、在庫と売掛金は増加し営業CFは減少します。逆に景気が悪くなることで利益は下がる一方で在庫と売掛金は減少し営業CFは増加します。

投資CFは常にマイナスです。支出理由は有形固定資産の購入が主な理由となっています。2018年3月期には有形固定資産の購入に加えて、ジョイ・グローバル社の買収により約3,777億円の支出をしています。しかし、フリーCFは基本的にプラス圏にあり、規律ある投資活動を常に行っていることがうかがえます。

財務CFは2018年3月期から2020年3月期にかけては、ジョイ・グローバル社の買収などのために借入を行っておりプラスや若干の支出となっています。以降は基本的には配当金の支払や自社株買いを行っているためマイナスです。株主還元のための支出をする一方で、有利子負債自体の返済は積極的ではなく、現在のレバレッジ水準がコマツにとって適切な水準であると考えているからこそだと思います。

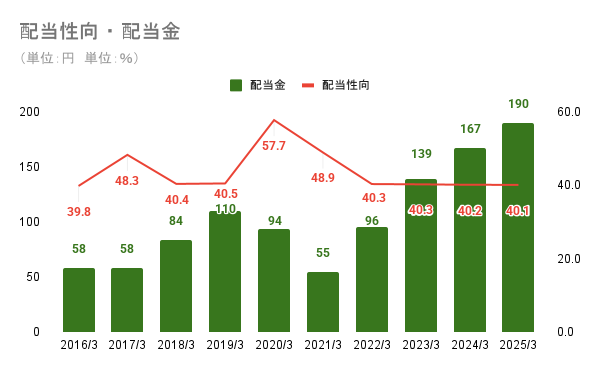

配当金は景気や利益によって増配、減配を行っています。中期経営計画(2025~2027)の財務目標では配当金は連結配当性向40%以上と適時の自社株買いが定められています。そして、コロナ禍という非常事態を除き、安定して配当性向40%前後を維持しています。そのため、今後とも増益と自社株買いにより分母分子の両面からの増配が期待できます。

今回はコマツのビジネスモデルや財務状況について分析してみました!

景気の影響を受けながらも規律のある投資活動や株主還元を行う姿勢は、長く付き合っていこうと思う投資家にとって安心できる姿勢だなとゆとらは感じました!

まとめ

参考資料

株式会社小松製作所 投資家情報 有価証券報告書(2016年3月期~2025年3月期)

株式会社小松製作所 投資家情報 統合レポート2025

注意

本記事で紹介している分析方法等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、本記事の分析は記事公開時の情報に基づいています。同日以降に発表された情報などは反映していませんので、あらかじめご了承ください。