【企業比較】コマツとキャタピラーの時価総額・ROE・配当を徹底比較!!

yut0r4z1m

ゆとらの投資らぼ

ゆとらの財務らぼへようこそ!!

今回は米国の建設機械メーカーのキャタピラー(CAT)のビジネスモデルや財務状況について解説していこうと思います!

米国企業に投資をしたいと思ったとき「企業情報が英語で書かれてて難しそう…」や「投資する時の為替などのリスクを考えるのが難しい…」と思う方も多いと思います。確かに財務分析やリスク管理などの難易度は高く、個人で投資をしているとどうしても敬遠してしまうと思います。そこで今回は、米国企業キャタピラーのビジネスモデルと財務状況を日本語で図解をしつつ解説をしていこうと思います!

この記事を読むことで、建設機械世界トップシェアを誇るキャタピラーがどのような財務体質をしているかなどが分かり、投資する際の根拠を明確に持つことができます。今まで米国企業への投資を敬遠してきた方やキャタピラーへ投資を検討している方はぜひ最後まで読んでください!!

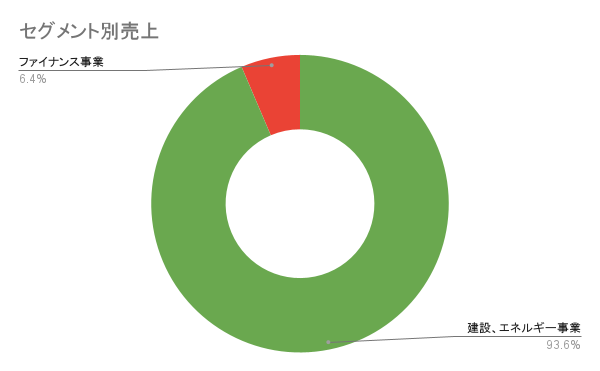

キャタピラーの事業は主に①建設・エネルギー事業②ファイナンス事業の二つに分かれます。

建設・エネルギー事業

ブルドーザやショベル、フォークリフトなどの様々な建設機械の製造・販売と発電機などのエネルギー製品の製造・販売を行う事業

ファイナンス事業

リース販売や顧客向けの融資などを行う事業

キャタピラーは主に建設機械メーカーですが、付随する発電機製造などのエネルギー事業や顧客向けの融資の銀行業などを行う側面も持ち合わせています。

(caterpillar.Inc 2024年第4四半期決算 参照)

セグメント別で見ると売上のほとんどが建設・エネルギー事業による売上であり、重工業が景気循環産業である点から非常に景気の影響を受けやすい企業であることが分かります。

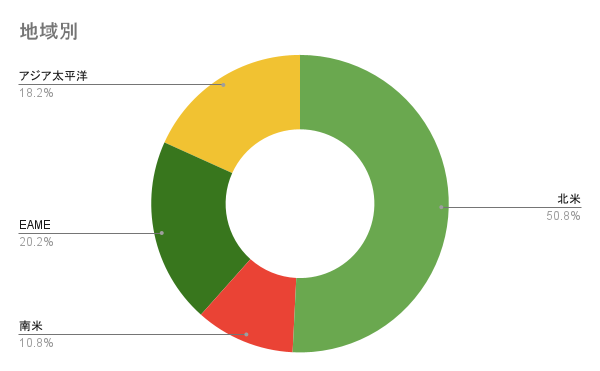

(caterpillar.Inc 2024年第4四半期決算 参照)

地域別で見ると、約50%が米国、次にEAME(欧州、アフリカ、中東)、アジア太平洋と続きます。北米の割合が大きいが、比較的にバランス良く世界中で事業を展開していてカントリーリスクは分散されています。

キャタピラーの財務諸表は米国会計基準(US-GAAP)により定められています。また、グラフにおける通貨単位は$(米ドル)で統一しています。

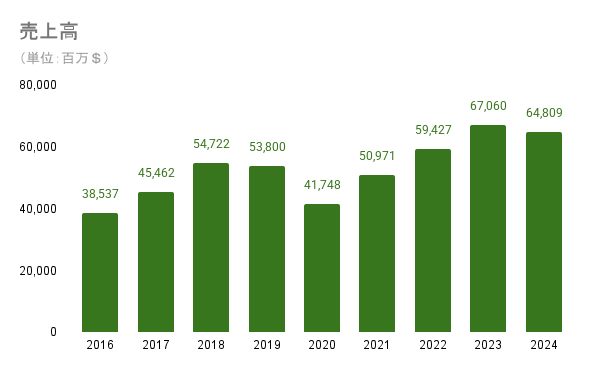

売上高は大きく波打っているが、上昇トレンドとなっています。景気循環産業であるため2020年からのコロナ禍などでは大きく売上高が減少します。2024年12月期(以降会計期間は西暦のみ表記)は、製品の価格改定による増収を販売数減による減収が上回り前年比減収となりました。

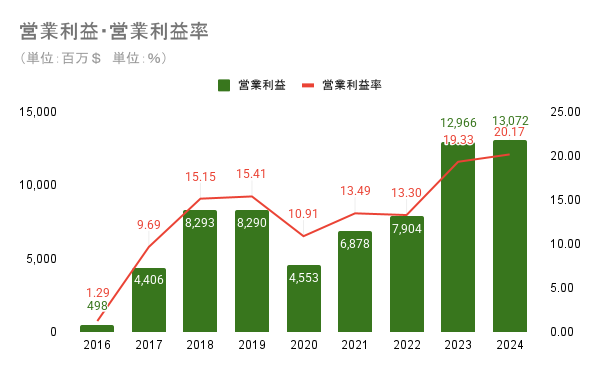

営業利益は様々な要因で大きな変動をします。2016年は原価率の上昇と利払い負担により大きく減少しています。その後新興国の成長低迷の脱却や世界的な資源高の影響により好景気となり、キャタピラーなどの重工業にも資金が流入し営業利益・営業利益率ともに改善されました。コロナウィルスの流行により利益圧迫を受けながらも価格改定と景気回復によって2024年まで連続増益続けています。

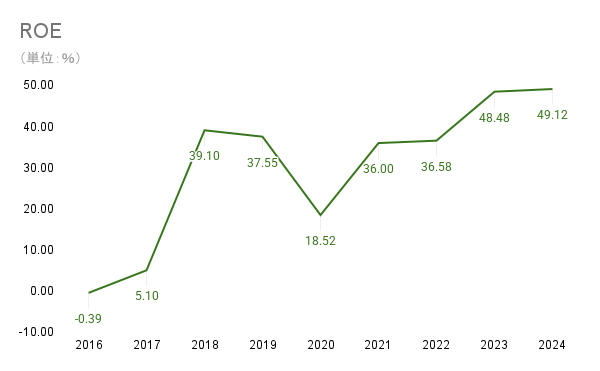

ROEのボラティリティは非常に大きくなっています。理由は景気循環産業のため利益や回転率の変動が激しいことに加えて、財務レバレッジが常に4~5倍で推移しているためです。米国企業は高ROEの強い収益性を持つ企業が多いですが、その中でも約49%(2024年)のROEを出せる企業は少なく、キャタピラーは稼ぐ力を持つ企業であるということが分かります。

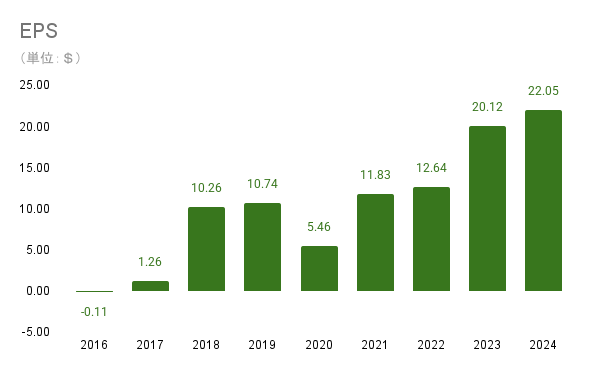

EPSは景気の変動を受けつつも増加傾向にあります。純利益の増加に加えて、ほぼ毎年自社株買いを行っており、分母分子の両面からEPS向上に取り組んでいる米国らしさある株主意識の高い企業です。

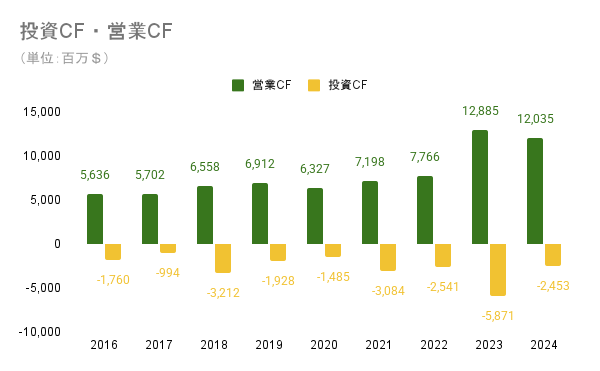

営業CFは安定して上昇トレンドを形成しています。好景気の際は純利益により営業CFが増加する一方、売掛金や棚卸資産が増加してその分だけ営業CFは減少します。不景気に陥ると純利益は減少するものの、売掛金や棚卸資産は減少しその分営業CFが増加します。このように純利益と売掛金や棚卸資産が互いにヘッジ効果を持つため営業CFは安定した推移をしています。

投資CFは主に有形固定資産への投資による支出が大きくなっています。また比較的相殺されることが多いですが、ファイナンス事業に係る貸付と返済の差額による変動が影響することもあります。2018年や2023年などの好景気の際には融資機会が多くなり、結果的に金融資産への投資(貸付など)が多くなり、投資CFが増加します。

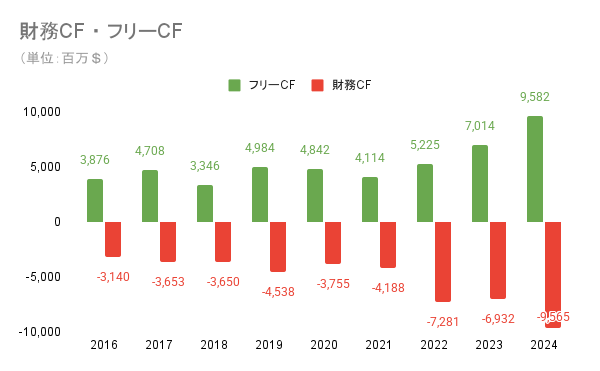

フリーCFは増減しつつも上昇トレンドを形成しています。投資CFが営業CFに対して大きくないことなどから建設機械メーカー世界首位であるキャタピラーのブランド力の強さを感じます。

財務CFは配当金の支払い、自社株買いへの費用、借入金の返済によって支出されています。また多くの年で借入金返済額と同程度の借入金による収入があるため、実質的には財務支出はほぼ株主還元のための支出であると考えられます。

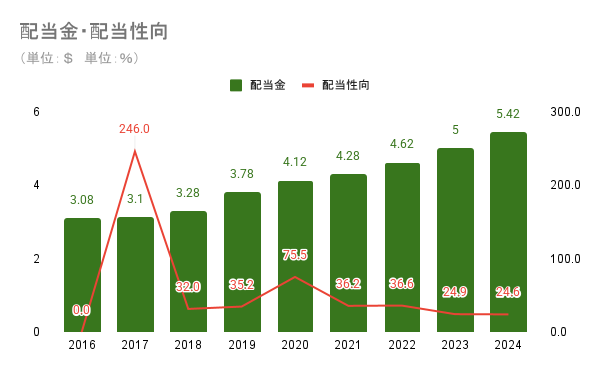

2016年、2017年は業績に対して株主還元が大きく、配当性向は跳ね上がっています。一方、以降はある程度安定した配当性向で株主還元を行っています。キャタピラーは32年連続増配(ゆとら調べ)を継続中であり、景気循環産業でありながら連続増配を続けられる利益剰余金の多さと株主還元意識は非常に価値のあるものと考えられます。

今回はキャタピラーのビジネスモデルや財務状況についてまとめてみました!

ROEの高さや長期にわたる連続増配の歴史など米国企業らしさのある素敵な企業だなと思いました!建設機械メーカーとして世界トップシェアを確立しているブランド力のある企業なので、短期では景気の影響を受けつつも長期的には安定した投資価値を生み出してくれる銘柄であるとゆとらは感じました!

まとめ

これからも様々な企業の分析を行っていきますので、よければ別の記事も読んでいただけるとうれしいです!!それではまた次の分析でお会いしましょう!

注意

本記事で紹介している分析方法等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、本記事の分析は記事公開時の情報に基づいています。同日以降に発表された情報などは反映していませんので、あらかじめご了承ください。