【渋沢栄一の意思】2024年問題をどうする?澁澤倉庫の財務状況と2024年問題を深掘り!!

yut0r4z1m

ゆとらの投資らぼ

ゆとらの財務らぼへようこそ!!

今回は国内の大手信販会社であるジャックスのビジネスモデルと財務状況について解説をしていこうと思います!高配当株として根強い人気のあるジャックスですが、昨年の減配によって市場からは割安放置されています。そんなジャックスに「また減配するかもしれなくて投資できない…」や「金融業の財務分析が苦手で敬遠してきた…」て人も多くいると思います。実際、減配リスクが顕在化したジャックスに投資するのが怖かったり、金融業の財務分析が難しく感じることはよくあることです。

そこで今回はジャックスのビジネスモデルや財務状況に解説をし、金融業の財務諸表はどのように分析すればよいのかやジャックスの還元方針がどのような変化があったのかをわかりやすくお伝えしていこうと思います。この記事を読むことで金融業の財務分析の苦手意識を無くすことができたり、ジャックスへのインカムゲイン目的の投資を行いやすくなります。ジャックスや金融業に投資したい人はぜひ最後まで読んでください!!

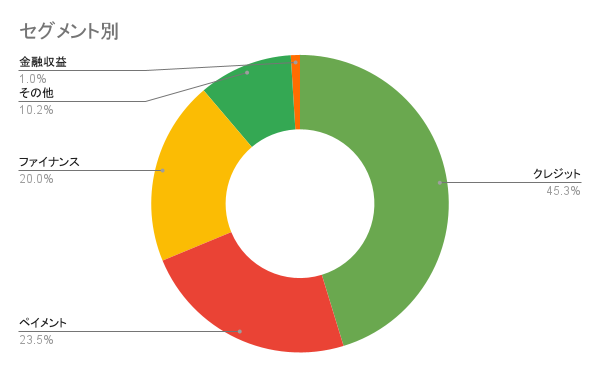

ジャックスは大きく分けて①クレジット事業②ペイメント事業③ファイナンス事業の3つのセグメントで構成されています。

クレジット事業

自動車ローンやリフォームローン、リース商品の保証業務を行う事業

ペイメント事業

クレジットカードの提供や集金・立替業務、家賃保証業務などを行う事業

ファイナンス事業

銀行の個人向けローンの保証業務や投資用マンションなどの住宅ローン保証業務を行う事業

各セグメントに国内事業と海外事業が内包されています。特に海外では、ASEAN地域で二輪車などの販売金融を行っています。

セグメント別営業収益割合は、クレジット事業が最も多くの割合を占めています。続くペイメント事業とファイナンス事業はほとんど同じ割合です。3つのセグメントに分かれていますが、共通して事業における信用リスクの存在感が大きいです。すべてのセグメントで貸倒れリスクが存在し、言うなれば「信用リスクのリスクプレミアムで稼ぐ」ビジネスモデルとなっています。

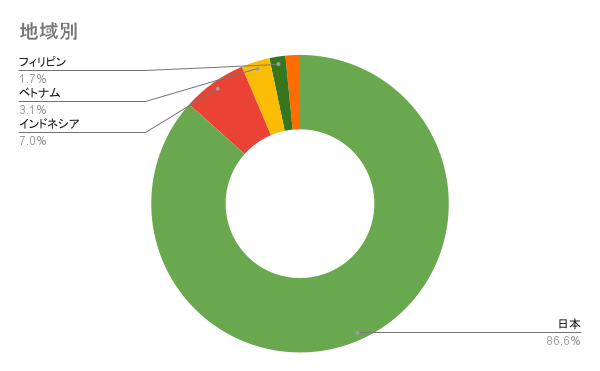

地域別で見るとほとんどが日本国内の事業です。ASEAN事業は全体の15%と中核事業ではないものの、国と業界、マクロとミクロの両面での成長性を持つ事業です。そのため、今後の更なる拡大が期待できる事業であると考えられます。海外事業はカントリーリスクと為替リスクを抱えており、信用リスクも合わせると非常にリスクの高い事業であると考えられます。

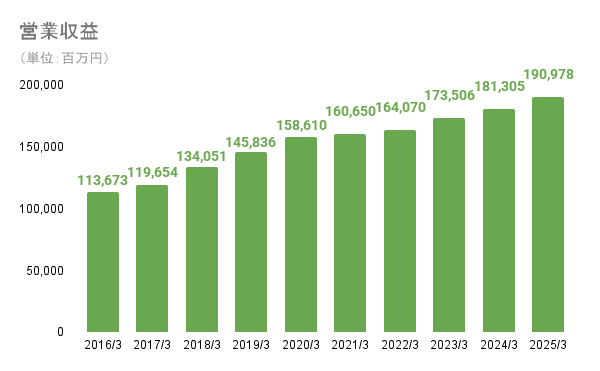

営業収益は右肩上がりの増加をしています。ローンなどのストック的な収益構造のためコロナ禍で景気が停滞する局面でも安定した収益を出すことができます。

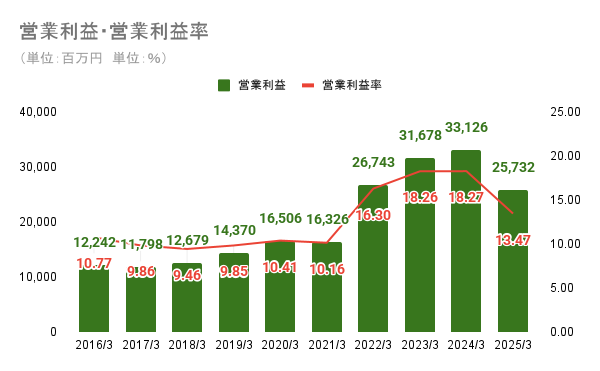

営業利益はおおむね増加傾向を続けています。2022年3月期にはコロナ禍からの回復による好景気による増収や貸倒引当金の減少による費用減などにより大幅に増加しています。貸倒引当金の減少には、コロナ後の景気回復というマクロ要因とともに社内の債権の良質化に成功したと記されています。営業利益の増加にはコロナ禍での企業努力があったと考えられます。一方で、2025年3月期には国内の金利上昇により金融費用・貸倒費用の増加などにより減益となりました。

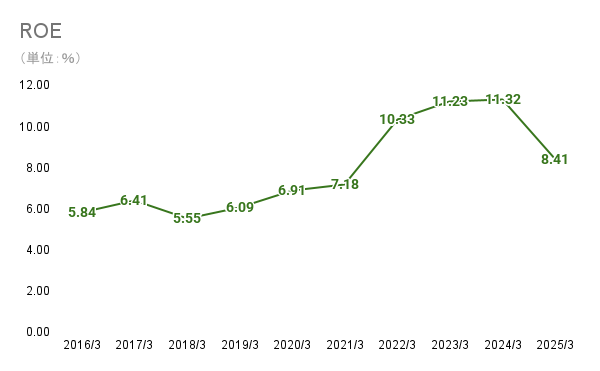

ROEは2022年3月期から8%超の推移をしていますが、それ以前は8%を切り続けており、資本効率はあまり良くなかったと見受けられます。ジャックスの統合報告書2025では株主資本コストを10%と設定しており、今後長期的に10%を超えられるかが企業価値向上の分水嶺となると考えられます。

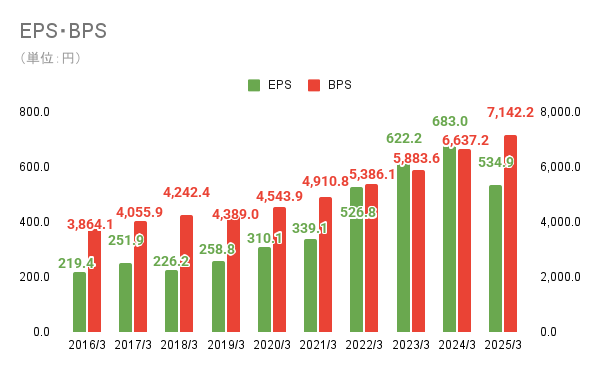

EPSは2024年3月期までは右肩上がりで成長しています。2025年3月期には前年比の減益に加えて、三菱UFJ銀行との資本提携による第三者公募増資によって分母と分子の両面からEPSは下落しました。

BPSは右肩上がりを続けています。直近10年間は常に黒字を維持しており、利益の範囲内で株主還元をしているため内部留保を貯めることができ、右肩上がりとなっています。

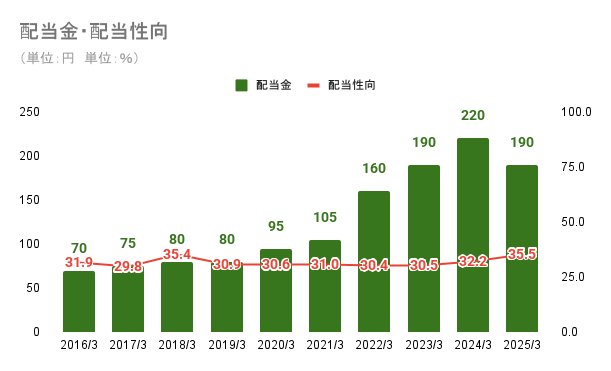

配当政策では「DOE(株主資本配当率)3.0%、または配当性向40%を目安にいずれか高い方」と明言しています。配当性向はEPSと、DOEはBPSと非常に強い相関性があるためどちらも今後右肩上がりのを続けられるか定点観測をしていきたい指標となっています。

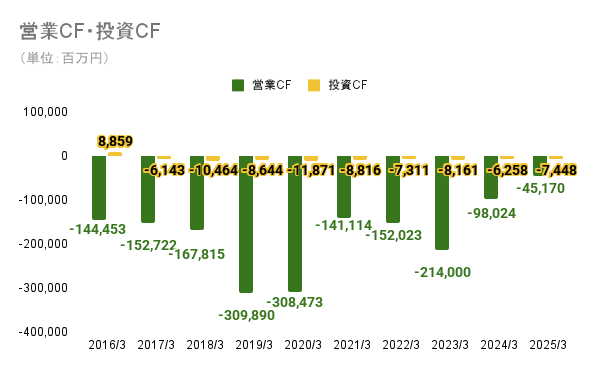

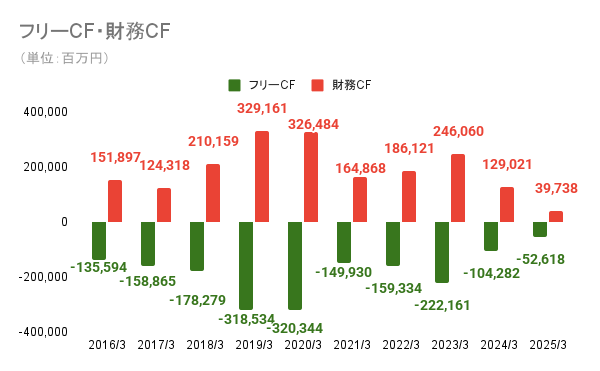

金融業であるジャックスは、他の業界のCFと異なり営業CFのマイナスが必ずしも悪いと言うことにはなりません。収益は売上債権の拡大からもたらされます。しかし、キャッシュフロー計算書では債権の増加はキャッシュの減少であるため営業CFにはマイナスの影響を与えます。このように純利益と売上債権が逆方向に動くため営業CFのマイナス=悪とはならないのです。

2019年3月期、2020年3月期、2023年3月期は売上債権が大きく増加したため営業CFは減少しました。売上債権の増加は将来の業績拡大や現在の需要増加を意味しており、実際に2024年3月期まで営業収益・営業利益・EPSは上昇していました。一方で2025年3月期には売上債権は微増するものの仕入債務は減少、つまり需要が減少し過去の拡大フェーズから縮小のフェーズに突入した可能性があるということになります。

投資CFは有形固定資産・無形固定資産の購入による支出と投資有価証券の売買などがあり変化をしています。

財務CFはジャックスの経営へのスタンスが最も出る指標となります。攻めの姿勢は有利子負債の借入や債権流動化による収入として表れ、守りの姿勢は返済(支出)として表れます。2021年3月期から2023年3月期までは財務CFの収入が増加していましたが、以降は減少しています。このことからも現在は返済のフェーズに突入しつつあることが分かります。

配当金は2024年3月期まで累進的に増配をしてきました。しかし、還元方針として配当性向ベースの還元を行うとしていたため2025年3月期は減配をしました。減配発表後は株価は横ばいの推移となり、その後現在の還元方針である「DOE(株主資本配当率)3.0%、または配当性向40%を目安にいずれか高い方」を打ち出し、2026年3月期の配当金(予定)は200円となっておりDOE導入による増配がされる予定です。

今回はジャックスのビジネスモデルと財務状況をまとめました!

2025年3月期は金利上昇により費用増や減配などマイナスなイベントが重なり市場から見放される一年になっていました。しかし、還元方針のDOE導入による配当金の安定化のおかげで配当金をもらいながら拡大局面を待てる高配当銘柄だなと思いました!次回の記事ではキャッシュフロー計算書の深掘りを行おうと思っているのでぜひそちらも読んでください!!

これからも様々な企業の分析を行っていきますので、よければ別の記事も読んでいただけるとうれしいです!!それではまた次の分析でお会いしましょう!!

〈参考資料〉

株式会社ジャックス IR情報 有価証券報告書(2016年3月期~2025年3月期)

株式会社ジャックス IR情報 第15次中期3カ年経営計画 2025-2027

株式会社ジャックス IR情報 統合報告書2025

注意

本記事で紹介している分析方法等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、本記事の分析は記事公開時の情報に基づいています。同日以降に発表された情報などは反映していませんので、あらかじめご了承ください。