【指標解説】投資家の必須知識!EPS、BPS、フリーキャッシュフローについて解説!

yut0r4z1m

ゆとらの投資らぼ

ゆとらの財務らぼへようこそ!!

今回はROEのデュポン分析と株主資本コストについて解説していこうと思います!ROE(自己資本利益率)は財務分析をする際に最も重要な指標の一つです。そんなROEやデュポン分析に対して「ROEの分解ってどうやるの?」や「ROEって具体的に何%あればいいのかわからない」、「ROEは8%以上あるといいって聞くけど何で?」と思っている人も多いと思います。実際に「ROEは純資産に対して純利益がどれだけあるかを示す指標」という認識で止まっている人は多いと思います。

そこで今回はROEについて、分解分析の方法やROEの比較対象の一つである株主資本コストについて深掘りをしていこうと思います!この記事を読むことで、ROEがどのように上がる(下がる)かがわかったり、どのように他の指標と比較すればいいかがわかります!ROEについて深い理解をしたい人はぜひ最後まで読んでください!

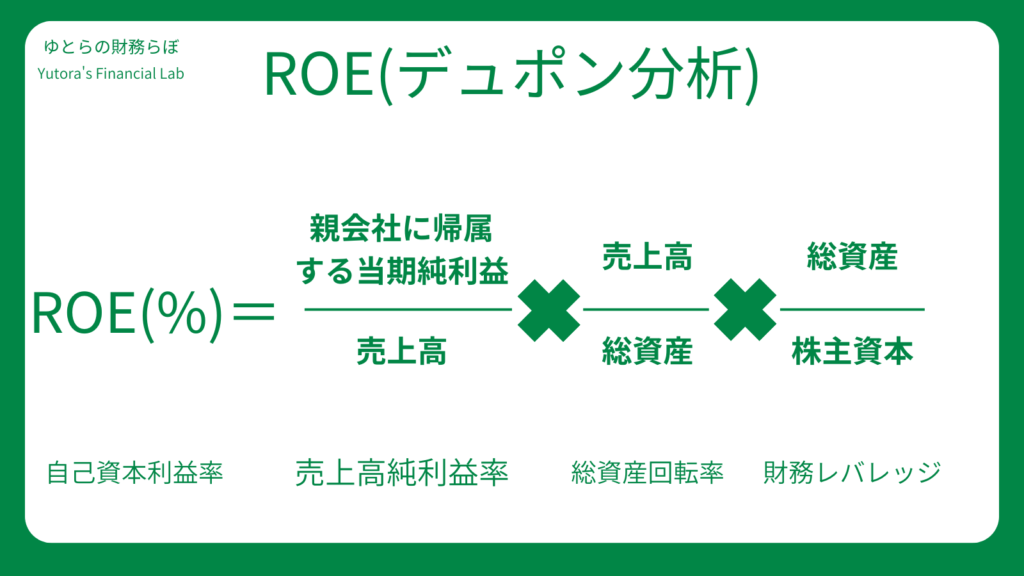

ROE(自己資本利益率)は「ROE=売上高当期純利益率÷株主資本」ですが、これを「ROE=売上高純利益率×総資産回転率×財務レバレッジ」に分解をします。この分解して分析する手法を「デュポン分析」と言います。諸説はありますが、米国のデュポン社がROE分析の際にこの分解分析を用いたことからデュポン分析と言われています。

記事によっては、純利益が税引後当期純利益であったり、株主資本が純資産であったりします。このように人や記事によって若干の解釈が違いますが、ROEの本質は「利益が自己資本の何%であるか」が本質であるため決してどれも間違いではないと考えています。

その上でゆとらの財務らぼでは「ROE=親会社に帰属する当期純利益÷株主資本」として説明をしていきます。

売上高当期純利益率

売上高当期純利益率は「収益性」を示す指標です。売上高当期純利益率が高いほど利益を出せる収益構造になっています。

売上高当期純利益率主導のROE上昇は、製品や商品・サービスの価値が高まり事業の収益性が改善されたことによって向上しているため健全なROE上昇と判断できます。

総資産回転率

総資産回転率は「効率性」を示す指標です。売上高が総資産に対してどれくらいあるかを測り、高ければ高いほど資産を効率的に利用して売上を立てることができる事業構造になっています。

総資産回転率主導のROE上昇は、需要増や効率化推進により事業活動が活発化したことによる向上のため健全なROE上昇と判断できます。

財務レバレッジ

財務レバレッジは「安全性」と「効率性」を示す指標です。総資産が株主資本の何倍あるかを表す財務レバレッジは、大きいほど効率的と評価できますが財務健全性は低いとされます。逆に財務レバレッジが小さいと財務健全性は高く評価される反面、効率性は低いと評価されます。

財務レバレッジ主導のROE上昇は、(変化後の財務レバレッジの度合いにもよりますが)負債増加によるROE上昇であり健全なROE上昇と言えない場合も多くあります。

このようにデュポン分析をすることで、ROEの上昇(下落)がどのような要因により発生しているのか、その上昇(下落)が健全か不健全かを分析できるようになります。

企業の保有する資産の調達元は大きく分けて負債と自己資本の2つに分けられます。他人資本コストは負債による調達コスト、株主資本コストは自己資本による調達コストを指します。

負債による調達コスト→他人資本コスト

自己資本による調達コスト→株主資本コスト

他人資本コストは、借入金や社債などに対して支払うコストであり、支払利息や手数料などが該当します。他人資本コストはその企業の信用力が高いと低くなり、信用力が低いとコストが高くなる傾向があります。

一方で、株主資本コストは出資をした株主に対して支払うコストであり、配当金や株価の値上がり益などが該当します。株主資本コストは、その企業が株主から見て低リスクな企業であれば低くなり、高リスクであると高くなります。

そして、一般的には他人資本コストは株主資本コストよりも低いとされています。

ROEは株主資本に対しての純利益の割合を示します。一方で、株主資本コストは出資した株主が望むリターン(企業側からするコスト)を示します。つまり、ROEが株主資本コストよりも小さい状態は「株主が要求するリターンに達することができていない状態」ということになります。

よくROEが8%はある必要があると言われます。様々な理由がありますが、その理由の一つとして経済産業省から発表されている「伊藤レポート」では「グローバル投資家が想定する資本コストを超えることができる割合がROE8%である。」と言及されています。このようなことから、ROE8%以上は「グローバルな資本基準」であるため必要があると考えられます。

株主資本コストの計算式は以下のような式となっています。

株主資本コスト=Rf+β(Er-Rf)

Rf:リスクフリーレート

β:ベータ値(株価感応度)

Er:期待収益率(市場平均成長率)

ザイマニ「財務指標百科」より引用

例として日本株市場を挙げると、リスクフリーレートとは日本国債10年物の金利、期待収益率は一定期間におけるTOPIXのリターンとなります。

株主資本コストはリスクフリーレートとリスクプレミアムに対してベータ(株価感応度)をかけた値の和となります。

そのため、低リスク銘柄はベータが小さく低コストになり、高リスク銘柄はベータが大きくなり高コストになります。

今回はデュポン分析と株主資本コストについてまとめてみました!ROEは単体でも十分分析価値のある指標ですが、デュポン分析による分解や株主資本コストとの比較などをすると、さらに深く財務分析をできるようになる指標です!今回言及できなかったWACCやROICについても、今後記事にしようと考えているのでそちらも読んでいただけるとうれしいです!

これからも様々な企業の分析を行っていきますので、よければ別の記事も読んでいただけるとうれしいです!!それではまた次の分析でお会いしましょう!!

参考資料

ザイマニ 財務指標百科 株主資本コスト

→(URL)財務指標百科 | 全237指標の計算式・業種別の目安一覧

経済産業省 「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」(伊藤レポート)(URL) Microsoft Word – 20140806伊藤レポート.docx

注意

本記事で紹介している分析方法等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、本記事の分析は記事公開時の情報に基づいています。同日以降に発表された情報などは反映していませんので、あらかじめご了承ください。