【国内随一の高利益率】営業利益率70%超はなぜ?全国保証のビジネスモデルと財務状況を解説!

yut0r4z1m

ゆとらの財務らぼ

ゆとらの財務らぼへようこそ!

今回はJT(日本たばこ産業)(2914)について財務分析、解説を行っていきます!

「NISA枠でJTを買いたいけど、ほんとに投資していいかわからない…」や「財務諸表を見てみたけど全然意味が分からない…」、「これからも配当金を出し続けられる会社なの?」など感じた人は多いでしょう。いざ投資を始めようとしても、明確に根拠や会社への理解を持つことができずに、何もせずにいてしまうことはよくあります。

この記事ではJTのビジネスモデルや財務や経営の現状や変化が分かります。JTのROEやキャッシュフロー、株主還元などを理解し、銘柄選定や企業分析に自信を持ちたい人は是非最後まで読んでください。

JT(日本たばこ産業)は、日本専売公社からたばこ独占製造権を継承した旧国営独占企業で、「セブンスター」や「メビウス」、「ウィンストン」などを製造するたばこメーカーです。JT法により日本国政府が発行済株式総数の3分の1を保有することが決まっている少し特殊な生い立ちをしている企業です。

主な事業分野は、たばこ事業だけではなく医薬品事業、食品事業など幅広く展開しています。

たばこ事業

「セブンスター」などの紙巻たばこや「Ploom」シリーズの加熱式たばこを製造販売しています。130以上の国と地域で展開をしています。

イギリスのギャラハー社などを筆頭に、ブラジルやロシア、バングラデシュなど様々な地域のたばこ会社を買収することでグローバル展開を進めています。

医薬品事業

創業初期(1987年)から存在する事業で主に循環器や免疫などの分野で研究開発を行っています。

鳥居薬品(株)を子会社に持ち医薬品販売を行ってきましたが、2025年5月に塩野義製薬株式会社に医薬品事業と保有する鳥居薬品の株式譲渡をすることが決まり、約40年続いた医薬品事業は終わりを迎えることになりました。

加工食品事業

冷凍うどんや冷凍お好み焼きなどを販売するテーブルマーク(株)(旧(株)加ト吉)や調味料の製造販売をする富士食品工業(株)を子会社に持ち加工食品などを販売しています。

そのほかにもバレーボールやゴルフ、将棋などにも実は関わりがあり文化的な一面も持つ会社です。

現在、欧米諸国や日本などを含め様々な国で健康リスクの懸念からたばこに対して厳しい規制をかけています。たばこ税を引き上げることで税収を維持したまま、消費を抑制する政策などが進められています。その中でJTを含むたばこ会社は法令を遵守し、健康被害への調査、研究を行っています。

JTのたばこ事業は「Combustibles」と「RRP」の2つに分けられます。

Combustibles

日本語訳は「可燃性の」であり、紙巻きたばこやシガー、パイプなどのたばこを指します。

全世界における市場規模は、約119兆円(2024年度)であり、たばこ事業のメイン事業です。

RRP

「Reduced-Risk Products」を意味し、喫煙による健康リスクを軽減する可能性を持つ製品です。

加熱式たばこやe-vaperなどを指し、たばこの葉を燃やさないたばこを指します。全世界における市場規模は約12兆円(2024年度)であり、今後も成長が見込める事業です。

JTは今後の見通しについて以下のように考えています。(JT 統合報告書2025より)

市場規模は、Combustiblesは当面の間は金額ベースで拡大すると考える。一方で、RRPは数量と金額の双方で伸張をする成長性のある事業だと考えている。そのためCombustiblesは、コストの最適化などを通じてROI(投資収益率)の改善を目指す。RRPはHTS(加熱式たばこ)への投資を最優先にしつつ、HTS以外の製品における利益成長の機会を見つける。

経営資源配分方針

株主還元方針

(経営資源配分方針、株主還元方針は、JT「IR情報、経営計画2025」より引用)

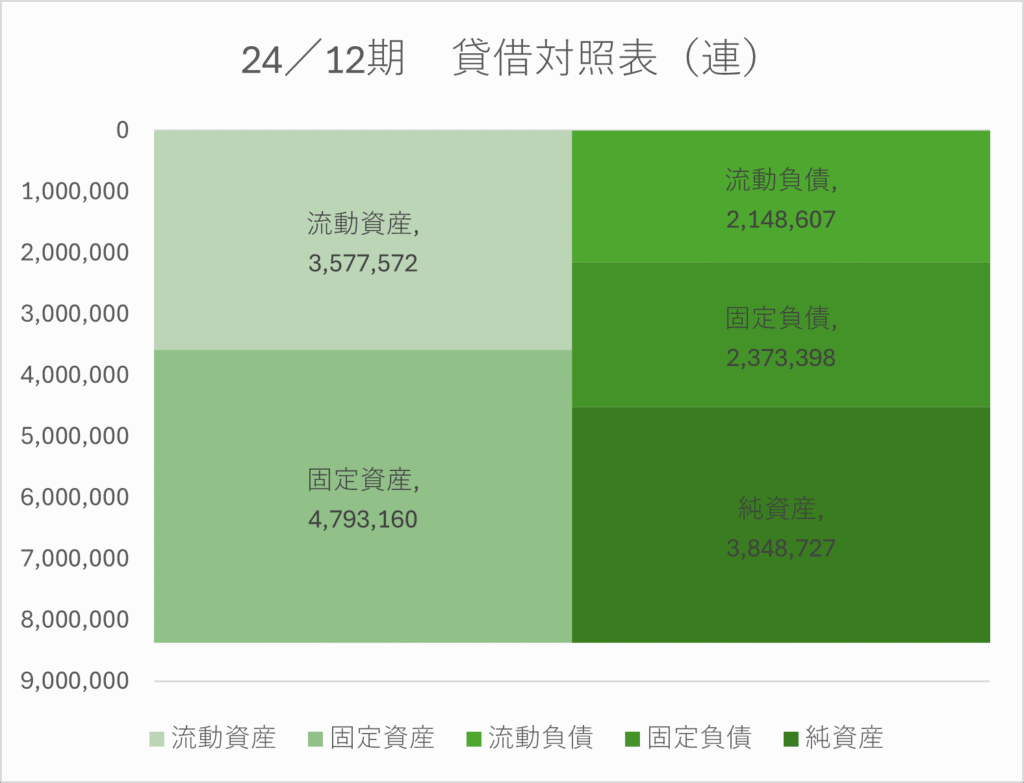

2024年12月期の貸借対照表から、流動比率や自己資本比率は問題ないと考えられます。内訳を見ると、負債の多くは借入金や社債などの有利子負債です。固定資産の60%は無形固定資産ののれんであり、有利子負債とのれんが多い財務体質はM&Aに積極的な企業にある体質です。

現在、Combustiblesの総需要は数量ベースでは減少傾向にありますが、金額ベースでは現在も需要は拡大しています。一方で、RRPはまだ市場規模は小さいものの着実に成長、拡大すると考えられます。

JTは、M&Aによりグローバルな事業拡大やRRP(健康リスクを軽減する製品)の開発を積極的に行っており、たばこ事業に関して利益成長の中核と考えています。2027年度までの経営計画では、HTS(加熱式たばこ製品)への投資を最優先にするなど、現在たばこ市場で伸張しているHTSでどれだけ総需要をカバーできるかが今後の更なる収益性の向上に繋がると考えられます。

M&Aによる成長性が見込める一方で、収益性を見込めなくなった際に減損を出し、結果的に財務健全性が悪化する懸念が存在するため注意が必要と考えられます。

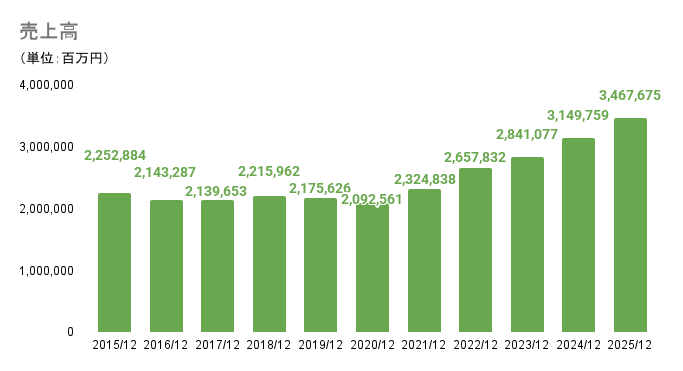

海外売上比率が高いため、2020年12月期以降は円安により売上高、営業利益共に増加傾向です。また、先進国ではたばこの規制に対して逆風が続いていますが、全世界的には現在もたばこの需要が増えており、今後も成長性を持ち続けると考えられます。

営業利益率も20%を超える利益率の高いたばこ産業を国内においては独占的に製造することができており、市場における優位性は今後とも盤石であると考えられます。一方で、年々減少する国内のたばこ需要に対して、現在進行形で開発、販売を進めている加熱式たばこ「Ploom」でフィリップモリス社(NYSE: PM)の「iQOS」やブリティッシュ・アメリカン・タバコ社(NYSE: BTI)の「glo」に対してどれだけ国内シェアを持つことができるかが国内たばこ事業においては重要になると考えられます。

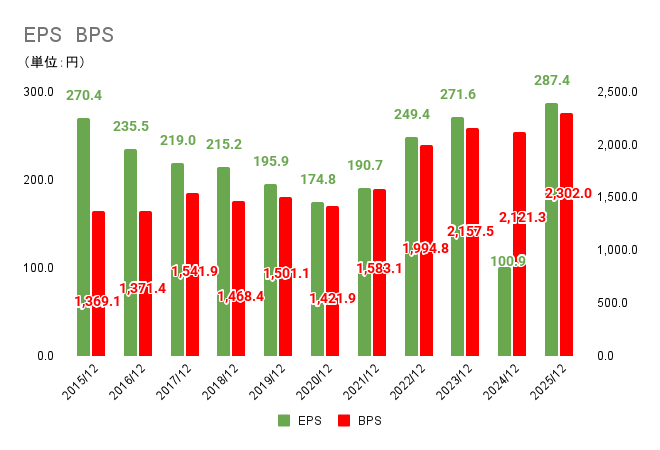

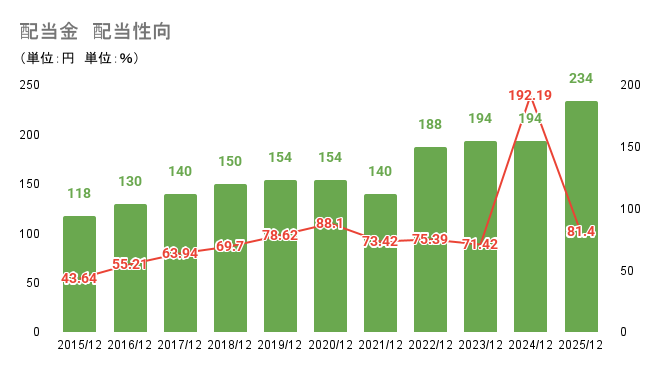

利益剰余金の増加などによりBPSは右肩上がりをしており、安定的な利益の創造と健全な株主還元を実施できているJTの強みが表れています。

EPSは2020年12月期に下落トレンドから上昇トレンドへ変化しています。株主還元は自社株買いよりも配当金の支払いを優先している印象を受けるため、今後とも利益の総量がEPSに直結すると考えられます。

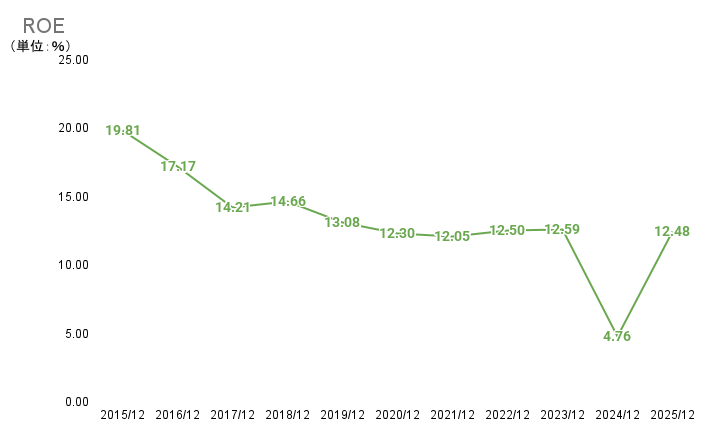

ROEは右肩下がりに見えるが、最近は12%~14%台を安定的に推移しており収益性は十分であると考えられます。自己資本比率は45%~55%であり過度な財務レバレッジはかけていないため、純利益率の高さから生み出される健全な高ROEであると考えられます。

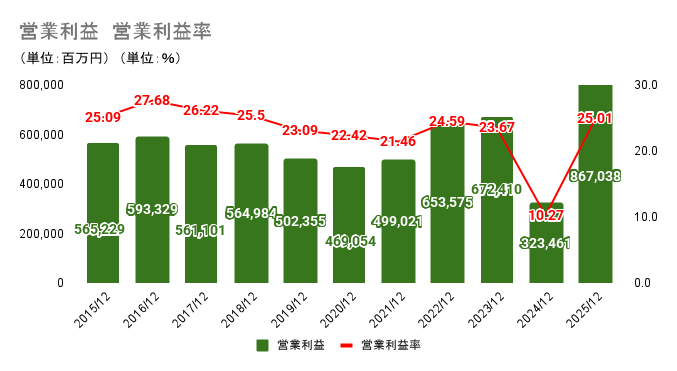

2024年12月期は、前年同期比で営業利益52%減、EPS62%減、営業利益率10%台、ROE4%台と大幅な減益となりました。

理由は、カナダのケベック州住人による訴訟に決着がつき、たばこ会社(JT、PM、BTI)が和解金を支払うことで合意したからです。その結果、JTは日本円で約3兆5000億円を支払うこととなり、その引当金として4000億円を2024年12月期に計上したため、販売費及び一般管理費が増加したためです。

ゆとらはこの訴訟に関して、先進国においてのたばこ販売の事業リスクが顕在化したひとつの事例であり、投資家の方は意識すべき重要なリスクだと感じました。

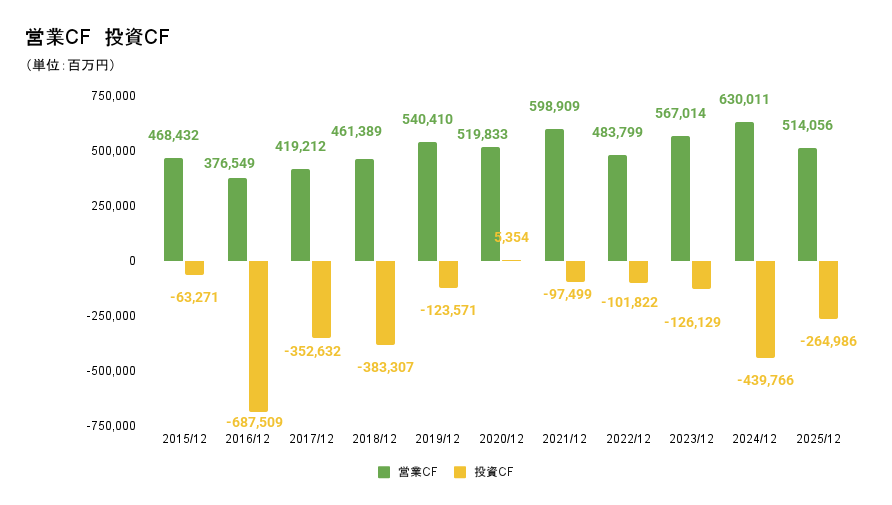

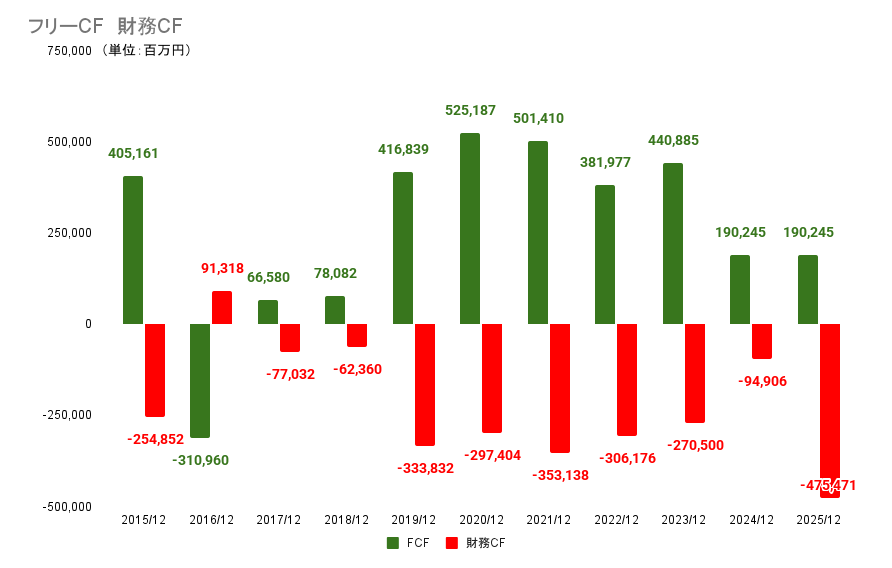

たばこ事業による安定した営業CFにより、M&Aなどの積極的な事業投資を行いつつもフリーCFはほぼ毎年プラスを維持しています。2016年12月期のみ、「ナチュラル アメリカン スピリット」の米国外たばこ事業買収を行い、一時フリーCFがマイナスになりますが、翌期以降営業CFは右肩上がりになり買収による更なる安定的なキャッシュフローを形成できたことが一部起因していると考えられます。

財務CFは配当金の支払いと有利子負債の返済が負担となっているが2016年12月期、2017年12月期以外は常に現金及び現金同等物の期末残高は増加しているため、今後も「たばこ事業で創出したキャッシュを元に事業投資と配当金の支払いをして、残りは貯金をする」ようなキャッシュフローモデルを維持すると考えられます。

※2024年12月期のカナダでの訴訟引当金を除くと配当性向は74.3%となります。

JTの経営資源配分方針は、「中長期的な利益成長に繋がる事業投資を最優先」と「事業投資と株主還元のバランス重視」の二つの観点から行われます。その上で、「財務基盤を維持し利益成長による株主還元の向上(事業投資)」と「配当性向75%程度(配当金)」、「財務状況、中期的な資金需要により自己株式の取得(自社株買い)」を株主還元方針としています。

右肩上がりの配当金推移を見ると投資と還元の好循環が起きているとわかります。一方で、金利上昇による有利子負債の利払いの増加やカナダでの訴訟の和解金の支払いなどで費用増が見込まれる中で利益成長をさせる必要性は大きくなっています。

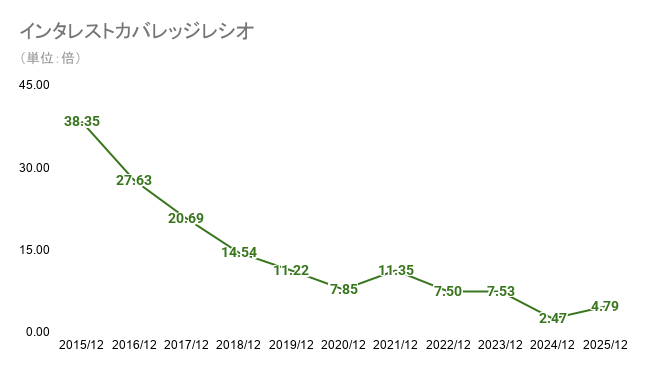

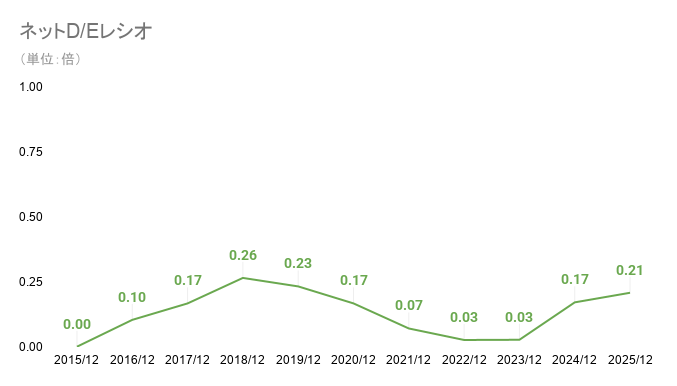

今回は、前回の記事ではあまり触れられなかった「安全性」の観点で財務分析を行っていきます。直近10年間は自己資本比率は45~55%、流動比率は常に110%以上とそれぞれ安定的に推移しています。JTはM&Aを積極的に行い、財務諸表には有利子負債やのれんが存在します。そこで、安全性に関して有利子負債や支払い利息の負債と費用の面、のれんの資産の面の両面から分析をしようと思います。負債と費用の面はインタレストカバレッジレシオとネットDEレシオから、資産の面はのれん自己資本比率から分析を行っていきます。

インタレストカバレッジレシオは借入金の利息などの金融費用に対して、営業利益と金融収益が何倍あるかを表す指標です。一般的には2倍以上が適正であり、5倍以上が望ましい水準とされている。JTは2023年12月期まで7倍以上を維持し、訴訟引当金を計上した2024年12月期も適正圏内である2倍以上を維持している。インタレストカバレッジレシオからは利払い能力に関しては問題ないと考えられます。

ネットDEレシオは純有利子負債が自己資本の何倍あるかについて表す指標です。一般的には1倍以下が望ましい水準とされています。JTは有利子負債が常にありつつも現金や現金同等物を多く確保しているため、結果的にはネットDEレシオは0.3倍以下を維持しています。2016年、2017年、2018年、2024年にはM&Aを行い、ネットDEレシオは上昇しています。しかし、他の期間で着実に有利子負債の返済を行うことで財務健全性を保っています。M&Aと返済を交互に行いながら、適切な財務レバレッジを効かせた経営をしていると考えられます。

財務分析を行っていく前に、まずは2015年12月期以降にJTが行ったM&Aを見ていきます。

2015年

Logic社(米国)

Arian Tobacco Industries(イラン)

2016年

ナチュラルアメリカンスピリット(米国)の米国外たばこ事業

National Tabacco Enterprise Ethiopia S.C.(エチオピア)の株式の40%を取得

2017年

Mighty Corporation(フィリピン)のたばこ事業に係る資産取得

PT. Karyadibya MahardhikaPT.と Surya Mustika Nusantara(インドネシア)

National Tabacco Enterprise Ethiopia S.C.(エチオピア)の株式の30%を取得

2018年

JSC Donskoy Tabak(ロシア)

Akij Group(バングラデシュ)のたばこ事業

2024年

Vector Group(米国)

2018年までは積極的にM&Aを進めていましたが、2019年からはHTS (加熱式たばこ)である「Ploom」シリーズの製造開発への投資に舵を切っています。

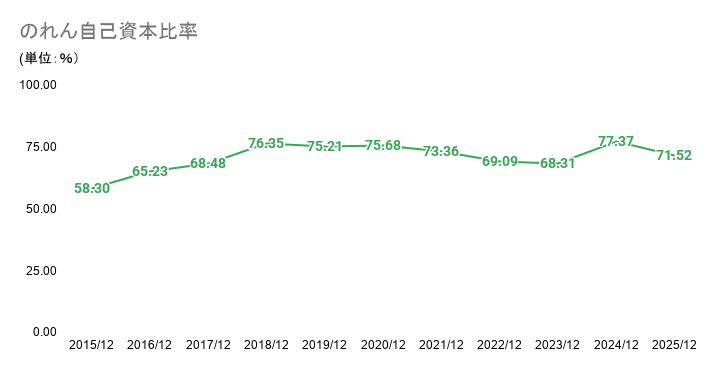

上のグラフはのれん自己資本比率の推移である。のれん自己資本比率は下記の算式によって算出した値です。

のれん自己資本比率(%)=(のれん)÷(親会社に帰属する純資産)×100%

のれん自己資本比率を見るとM&Aを進めていた2018年までは右肩上がりに増えており、その後微減をし続け、Vector Groupを子会社化した2024年に再度上昇をしています。JTは毎年黒字を維持しているため、上昇はのれんの増加によるものであり、微減は利益剰余金による純資産の増加と考えられます。しかし、2024年12月期に関してはのれんの増加に加えて、配当金の支払いと訴訟引当金によって利益剰余金は減少したためのれん自己資本比率の増加幅が大きくなったと考えられます。

負債と費用の面、資産の面などからJTの安全性について見た結果、ゆとらは以下のように考察をしました。

有利子負債とその利払い(負債と費用)に関しては問題ない。むしろ適切な財務レバレッジをかけることで効率よく経営できていると感じました。

一方で、のれんに関してはのれんの増加に対して自己資本の増加が遅れているためのれん自己資本比率は右肩上がりになっていると考えられます。自社の中に減損リスクを積み上げ続けている状況にあり、先進国のたばこへの規制強化により減損が発生した場合は一時的な赤字も発生する可能性があります。

安定性全体で見ると、自己資本比率なども問題が無く財務諸表上では減損リスク以外に目立ったリスクはないと考えられます。

財務健全性・収益性・株主還元など様々な面で強さをもつJTですが、近年は先進国を中心にたばこによる健康被害を減らすために禁煙を推奨しています。そのような市場環境にてこれからのJTを含むたばこ会社はどのような影響を受けるのかについての考察をしていきます。

テーマ

2040年にJTの主力製品となるのはCombustiblesかRRPか

今回のテーマを選んだ理由として、EUの禁煙政策「たばこを使わない世代」の創出が2040年までの達成を目標としているためです。また、近年急速に市場を拡大しているRRP(低リスク製品)が十数年後Combustibles(可燃式たばこ)を超えて主力製品となる可能性があると感じたためこのテーマを設定しました。

このテーマを議論するにあたり、ゆとらはJTのマーケットを先進国(日本、アメリカ、欧州など)と先進国以外の二つに分けて分析を行うことにしました。また、たばこと政策の議論においては大きく「税収リスク」と「健康リスク」の二つのリスクがあり、この二つのリスクに重点を置いて考察をしています。

マーケット

政策におけるリスク

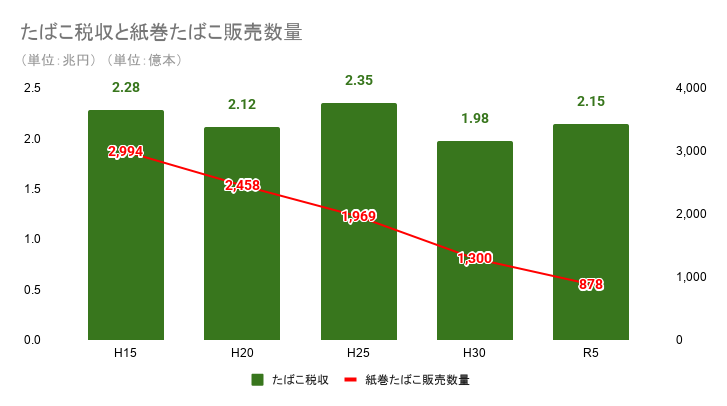

〈グラフ1〉

グラフ1は日本におけるたばこ税の税収と紙巻たばこの販売数量を5年ごと(平成15年から令和5年まで5年ごと)に抽出したグラフです。このグラフから①たばこ税はおおむね2兆円前後で推移し続けている②紙巻たばこの販売数量は20年間減少傾向にあり続けているというこうことがわかります。また、これらのことから日本ではたばこ1本当たりのたばこ税を増税し続けることで喫煙者や喫煙本数を減らしながらも税収は維持してきたことがわかります。

〈グラフ2〉

グラフ2は令和元年から令和5年における紙巻たばこ販売数量の販売数量とたばこ全体(紙巻たばこ、加熱式たばこ、リトルシガー)の販売数量の推移です。このグラフからもグラフ1と同様に紙巻たばこの販売数量が減少していることがわかります。一方で、たばこ全体では大幅な減少は見られず、おおむね横ばい傾向です。そのため傾向として紙巻たばこユーザーの一部が加熱式たばこに切り替えたことによりこのような結果になったと考察できます。

このようなたばこ使用者を減少させつつ税収を維持する方針・傾向は日本のみならずイギリスでもあり、1980年頃からたばこの販売価格の上昇により使用者減・税収維持(または増加)の傾向があったことが研究からも明らかになっています。(「たばこ税増税の効果・影響等に関する調査研究(平成13年)」より)

日本国内において直近では平成30年、令和2、3、8年にたばこ税の引き上げが行われており、連動してJTもたばこの値上げを行っています。また厚生労働省の「健康日本21(第三次)」においては令和14年度の喫煙率を12%にすることを目標としています(令和元年の喫煙率は16.7%)。

EUにおいても2024年に屋外エリアでの禁煙環境の拡大を推奨しています。この禁煙環境の拡大の対象は今まで対応が遅れていた新興製品(RRPなど)も対象に含まれており、新興製品に対しても規制が本格化し始めたと考えられます。

一方、米国のFDA(米国食品医薬品局)では2025年1月にたばこ製品のニコチン量制限を提案しており、Combustiblesへの規制強化を積極的に行っており、禁煙以外の選択肢としてRRPへの切り替えを促進しています。

このように近年の先進国の禁煙政策は「Combustiblesは規制、RRPへのアプローチは地域ごとで異なる」状態になっています。

EUの禁煙政策では2040年までに人口の5%未満がたばこを使用する「たばこを使わない世代」を創出することを目標として、主要な屋外エリアを禁煙環境政策の対象区域にし新興製品も対象とすることを推奨しています。日本では健康日本21にて令和14年度(2032年度)に喫煙率を12%にすることを目標としています。

これらのことから2040年までに以下のようなことが起こると考察します。

先進国にとって禁煙促進によりたばこ税が減少するリスクよりも国民の健康改善による生産性向上のリターンの方が大きいため、今後とも積極的にたばこ税の引き上げなどを利用し「喫煙者を減らして、税収は維持する」モデルを維持していくと考えられます。

アジア地域では紙巻たばこよりも電子たばこに対する規制が強く、Combustiblesに根強い需要があります。特にタイや台湾、インドは特に規制が厳しく製造販売のみならず、海外からの持ち込みも禁止となっています。

このように電子たばこが厳しい規制を賭けられている理由として、税収面では、電子たばこを禁止して既存の紙巻たばこのシェアや国内のたばこ市場の保護を行うことで税収の安定化を図れることが挙げられます。また、健康面では電子たばこは紙巻たばこと比較して気軽に始めることができるため、特に若年層がニコチン依存症になるリスクがあります。

このような税収と健康の面からアジア地域では電子たばこが規制されるケースが多いです。

台湾では2025年に一部の加熱式たばこの使用が認められました。しかし、依然として紙巻たばこが主流であり、今後欧州などのようにたばこに対する規制が強化される場合は現在の欧州のように紙巻たばこ主導の規制ではなく、電子たばこ主導の規制が進められる可能性があると考えられます。

アジアやアフリカなどの先進国でない国にとって依存性のあるたばことたばこ税は安定産業・安定財源となります。2040年になったとしてもその傾向が大きく変わるとは考えにくく、全体として紙巻たばこと市場を保護する傾向が続き、2040年も引き続きCombustibles>RRPが根強く残ると考えます。

今回のテーマ「2040年にJTの主力製品となるのはCombustiblesかRRPか」に対してゆとらは、「RRPのシェア拡大はあるものの、今後もCombustiblesが主要製品としての地位を維持する」と考えます。

先進国では健康リスクのために喫煙に対する規制が拡大し、RRPも例外なく対象となり、シェアは大きく拡大するものの50%以上になることはないと考えます。また、先進国以外では税収リスクの面からRRPが国内で流行することを防ぐためにRRPを中心に規制強化が進むと考えます。そのため2040年に関してもCombustiblesがJTの主力製品となると考察しました。

今回はJT(日本たばこ産業)について分析、解説してみました。株式の3分の1を日本国政府が保有する信頼性が非常に高く、かつ高配当と素敵な銘柄だと思いました。

130以上の国と地域でたばこを販売できているのは、強固な財務基盤を維持しつつも成長への投資をし続けたことによるものだと考えられます。その成長の結果を配当性向ベースの還元をすることで株主還元も拡大をさせる明確な還元意識もっている企業と評価して差し支えないと思います。一方で、Combustiblesの市場規模拡大の限界やRRPの見通しの不明瞭さなど成長性に関しては注視し続ける必要があるとも考えられます。たばこ市場の縮小や各国の法規制などが発生するとのれんの減損損失が発生するため、連鎖的に悪材料が出ることで財務悪化に繋がる可能性がある点は注意したいと感じます。

B/S:

P/L:

C/S:

株主還元:

成長性:

効率性:

安全性:

これからも様々な企業の分析を行っていきますので、よければ別の記事も読んでいただけるとうれしいです!!それではまた次の分析でお会いしましょう!

参考資料

日本たばこ産業 有価証券報告書(2015年12月期~2025年12月期)

日本たばこ産業 統合報告書2025

厚生労働省 わが国のたばこ規制・対策の現状

URL:わが国のたばこ規制・対策の現状 | 生活習慣病などの情報(e-ヘルスネット) | 健康日本21アクション支援システム Webサイト

財務省 たばこ税に関する資料

厚生労働省科学研究成果データベース たばこ税増税の効果・影響等に関する調査研究(研究代表者:油谷由美子氏 財団法人医療経済研究・社会保健福祉協会医療経済研究機構所属)

URL:たばこ税増税の効果・影響等に関する調査研究(総括研究報告書) | 厚生労働科学研究成果データベース

注意

本記事で紹介している分析方法等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、本記事の分析は記事公開時の情報に基づいています。同日以降に発表された情報などは反映していませんので、あらかじめご了承ください。