【国内随一の高利益率】信用リスクはどのくらい?全国保証の事業環境や信用リスクを深掘り!

yut0r4z1m

ゆとらの財務らぼ

ゆとらの財務らぼへようこそ!!

今回は建設機械世界シェア1位のキャタピラー(Caterpillar.Inc)と2位のコマツ(小松製作所)について比較をしていきます!「建設機械メーカーに投資したいが、どちらに投資をすればいいか悩む…」や「どちらの方が企業として優秀か知りたい!」と思う方も多くいると思います。この記事を読むことで市場評価や事業効率性などを知ることができ、解像度を高めて比較をすることができます!

建設機械メーカーに投資したい方や企業比較を勉強したい方はぜひ最後まで読んでください!また、合わせて以下の二つの記事を読むことでさらにコマツとキャタピラーについて理解できるため合わせて読んでいただけるとうれしいです!!

コマツ

(2025年11月28日終値時点)

株価:5,122円

時価総額:4,870,781百万円(約4.9兆円)

PER(予):12.64倍

PBR(実):1.45倍

配当利回り:3.71%

キャタピラー

(2025年11月28日終値時点)

株価:575.76$

時価総額:268,493百万$(約41兆円※)

PER(予):31.02倍

PBR(実):14.06倍

配当利回り:1.05%

※為替レートは1$=156.15円で計算

時価総額で比べると、キャタピラーはコマツの約8.4倍ほどです。2社は建設機械世界シェアの1位と2位として並べられることが多いですが、時価総額で比較すると大きな差があります。その理由の一つがPERやPBRから読み取れる市場期待の差にあると考えられます。コマツのPERが12.64倍であるのに対して、キャタピラーは31.02倍となっています。PERは株価をEPSで割ったものであるため、市場からの期待が高いほどPERも高くなります。

注意

コマツとキャタピラーの会計期間には3ヶ月のズレがあります。

コマツ:4月~翌3月 キャタピラー:1月~12月

当記事では期ずれの修正をしていないため正確な比較ではありません。しかし、長期的・大局的傾向の比較には問題ないとゆとらは判断しました。この点を留意した上で読んでいただければと思います。

また、図解の横軸の会計年度に関してはコマツの期間をベースとしています。

例)2017/3 → コマツ :2016年4月~2017年3月

2017/3 → キャタピラー:2016年1月~2016年12月

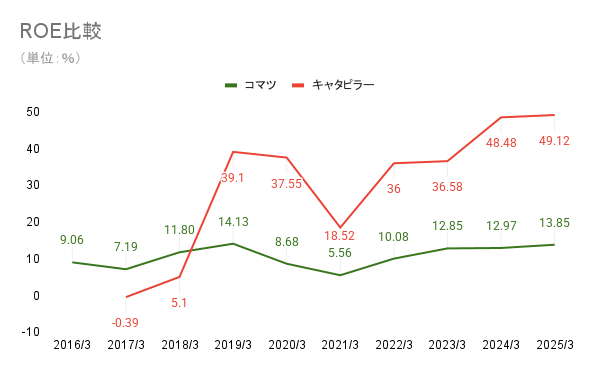

ROEはキャタピラーがコマツに3倍ほどの差をつけています。一方で相対的にはコマツのROEは安定した推移をしています。

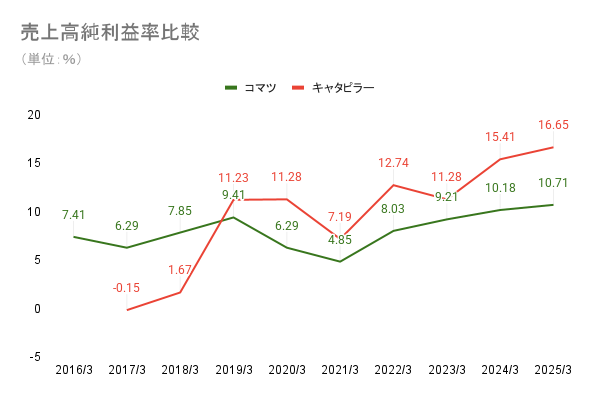

純利益率は両社とも景気変動の影響を受けて大きく上下動します。その中でもキャタピラーのほうがコマツよりも高い純利益率を出せる体質にあります。

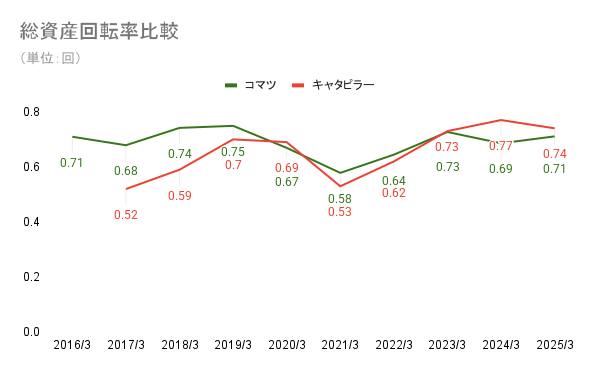

総資産回転率は両社大きな差は無いと考えられます。コマツは10年平均0.69回、キャタピラーは9年平均0.65回と若干コマツのほうが効率性が高いと考えられます。

ただし、コロナ禍においてボラティリティの大きいキャタピラーが平均を押し下げている可能性もあるため、コマツの方が効率性が高いと言い切れないとも考えられます。

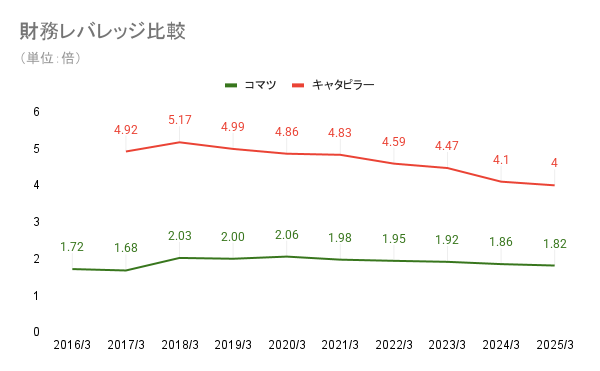

財務レバレッジはキャタピラーが圧倒的に大きなレバレッジをかけて経営しています。キャタピラーの効率性や世界トップシェアのブランド力から考えると一概に悪いとは言えませんが、大きな財務レバレッジをかけたことによる財務健全性への不安はあります。

デュポン分析による比較から、キャタピラーがコマツよりも高いROEを出しているのは、高い財務レバレッジと純利益率によるものだと考えられます。

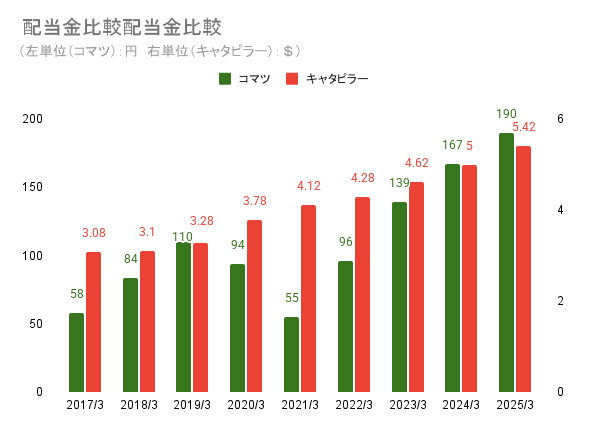

コマツは業績に連動して配当を行うため、配当金の増減が激しいです。一方でキャタピラーは連続増配を続けており、安定して配当金を増やしています。

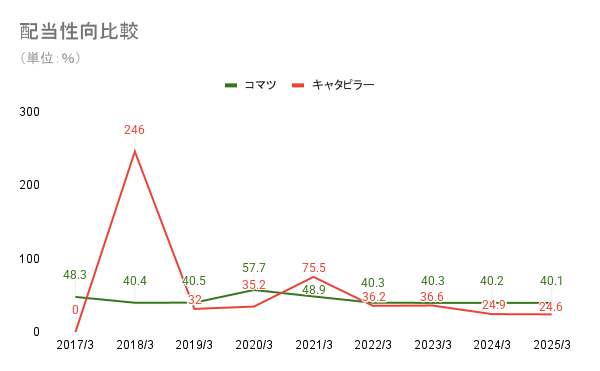

コマツは還元方針に業績連動の配当性向を掲げているため、安定した配当性向をしています。一方で、キャタピラーは配当性向の変化が激しくなっています。

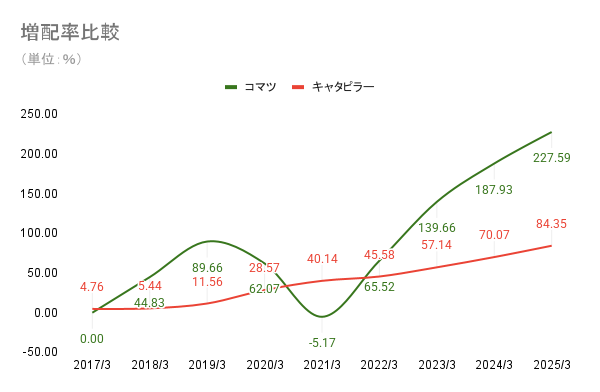

増配率は2017年3月期(キャタピラーは2016年)に対しての増配率の推移です。

コマツは波打って増配をしており、配当額は9年で約3.28倍になりました。一方で、キャタピラーの配当は安定して上昇しているため直線的(もしくは指数関数的)に増加しており、配当額は9年で約1.84倍になりました。

配当金に関してはコマツの方が優位性がある一方で、株価はコマツが10年で約2.5倍だがキャタピラーは8倍超となっています。

そのため、キャピタルゲイン、インカムゲイン、連続増配、高増配率など投資目的によってどちらに投資するかは変わると考えられます。

今回はコマツとキャタピラーを比較してみました!

同じ業種でありつつも財務体質や市場期待、還元方針などが大きく異なり今後の両者の動向を引き続きリサーチし続けたいなと思いました!

まとめ

これからも様々な企業の分析を行っていきますので、よければ別の記事も読んでいただけるとうれしいです!!それではまた次の分析でお会いしましょう!!

注意

本記事で紹介している分析方法等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、本記事の分析は記事公開時の情報に基づいています。同日以降に発表された情報などは反映していませんので、あらかじめご了承ください。