【世界に誇る食のクリエイター】安定還元と食のイノベーションを!!日清食品HDのビジネスモデルと財務状況を解説!

yut0r4z1m

ゆとらの財務らぼ

ゆとらの財務らぼへようこそ!!

今回は東京ディズニーランド・ディズニーシーを運営するオリエンタルランドについて解説していきます!2023年7月を天井として長期下落中のオリエンタルランドですが、このような株価トレンドで「オリエンタルランドに投資していいのか不安…」や「逆張り投資したいけど、ディズニーランド・シー以外の事業がどのような事業なのか知らない」という人が多いと思います。実際に長期の下落トレンドは不安に感じる人も多いと思います。

そこで今回は、オリエンタルランドのビジネスモデルと財務状況に解説していこうと思います!この記事を読むことで、オリエンタルランドの事業の全体像を知ることができたり、株価動向の背景について知ることができます。株価動向で不安になっている人やこれからオリエンタルランドに投資したい人はぜひ最後まで読んでください!

オリエンタルランドは主に①テーマパーク事業②ホテル事業③その他事業の三つの事業に分けられます。

テーマパーク事業

東京ディズニーランド・東京ディズニーシーにて、チケットやグッズ、園内の飲食物などを提供する事業

ホテル事業

東京ディズニーシーホテルミラコスタやディズニーランドホテルなどの6つのホテルを運営する事業

その他事業

舞浜駅前に位置する商業施設「イクスピアリ」やディズニーリゾートラインというモノレールなどを運営する事業

これらの事業に加えて、現在クルーズ事業を新規事業として推進しています(2028年度内に就航予定)。

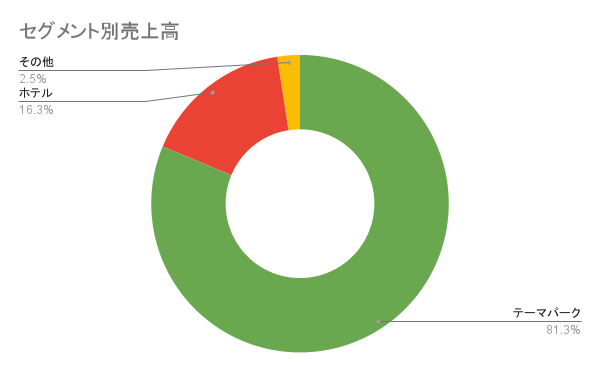

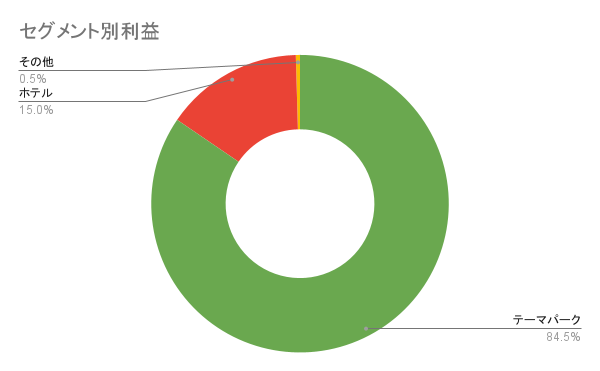

セグメント別の売上高・利益の割合は以下のようになっています。

売上・利益ともにテーマパーク事業が80%近くを占めています。ホテルやモノレール事業はすべてディズニーランド・シーを起点として行われる事業であり、セグメントで分かれつつもセグメント間の売上の相関性は非常に高くなっています。

オリエンタルランドの強みはこれらセグメントの利益構造にあるとゆとらは考えます。セグメント別の売上高と利益の比率が大きく変わらないというのは、すべての事業の利益率があまり変わらないと言い換えることもできます。オリエンタルランドは平時の営業利益率が20%超の優秀な収益体質であることから、観光からグッズ購入、ホテル宿泊に至るまで顧客がディズニーと関わる時間は常に利益を出し続けられる収益構造になっています。

一方で、オリエンタルランドはリスクとしてテーマパーク事業への依存リスクや事業の運営地域が舞浜地区に一極集中していることをリスクとして挙げています。現に2019年(国内では2020年)に発生したコロナウィルスによる感染症の流行時にはディズニーランド・シーの臨時休園などにより業績に大きな影響がありました。クルーズ事業はそのようなテーマパーク事業依存・舞浜地区一極集中などのリスクをヘッジする事業として機能する側面もあります。

※地域別売上比率は国内事業のみのためありません。

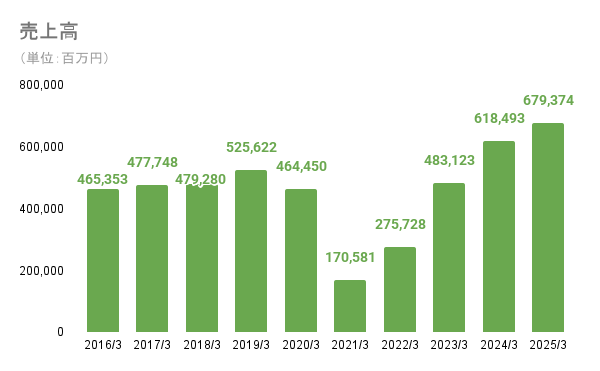

コロナ禍(2020年3月期4Q、2021年3月期~2023年3月期)を除くと、売上高はおおむね右肩上がりで推移しています。コロナ禍では臨時閉園や緊急事態宣言及びまん延防止等重点措置(まん防)の影響で平時に比べて大幅な減収減益となりました。2024年3月期からはコロナ禍から復帰をし、それまでに行っていたチケット等の値上げによる客単価増と円安によるインバウンド効果によって大幅な増収に成功しました。値上げ・インバウンド効果のトレンドは2025年3月期も継続して増収を続けています。また、マクロ要因による業績への影響と比較すると軽微ではありますが、5年単位の周年イベント時には好業績になる傾向があると考えられます。

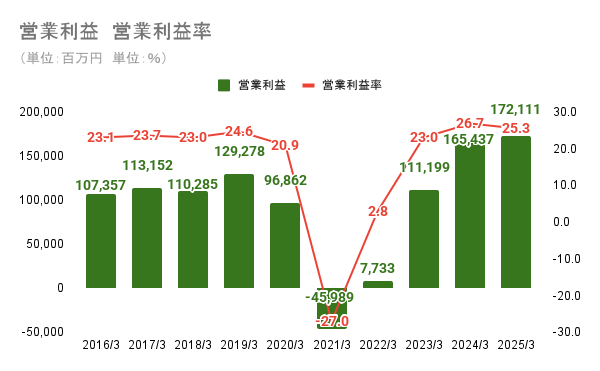

営業利益率はコロナ前は23%前後を推移しています。一方、コロナ後は26%前後で推移しており、コロナ禍を経て利益率が1段上に上がっているように見えます。2017年3月期から2018年3月期と2024年3月期から2025年3月期の営業利益率の下落はともに人件費やその他販管費の増加が売上高の増加よりも進行したことによる利益率の悪化です。大きな固定資産や設備、スタッフを抱えているオリエンタルランドは売上を伸ばさない場合インフレ負けする構造になっていると考えられます。

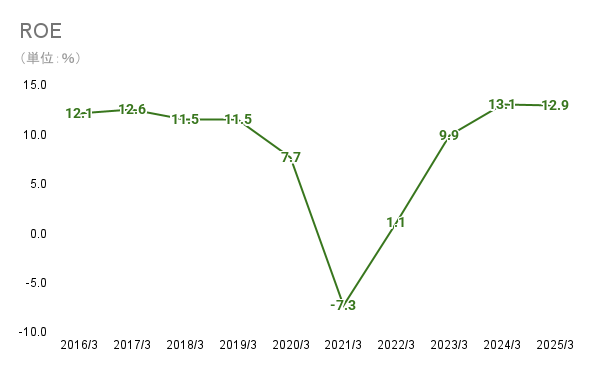

ROEは、営業利益同様にコロナ後に1段上に推移しているようにみえます。コロナ後にクルーズ事業やディズニーランド・シー内の修繕、ファンタジースプリングスの増設などの積極的な投資により財務レバレッジは大きくなっています。ROEが利益率と同様の推移をしているため、総資産回転率自体はコロナ前よりも下がっていると考察できます。しかし、平時のROEは株主資本コストを上回っており経営全体の効率性は高いと考えられます。

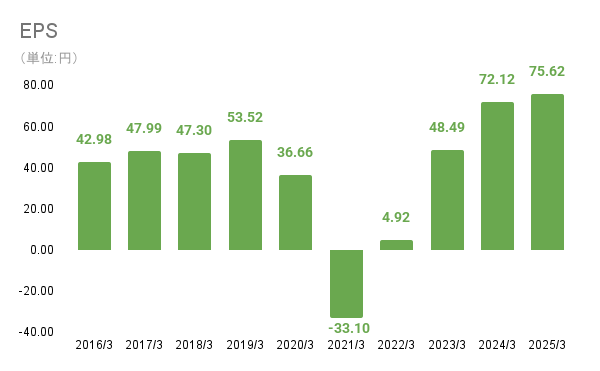

EPSも増加傾向にあります。特に2025年3月期には約618億円(1800万株)の自社株買いを実施しており、1株当たりの価値を高める企業努力が見受けられます。配当金の還元方針は配当性向ベースであるため、EPSの上昇がストレートに還元の拡大に繋がります。

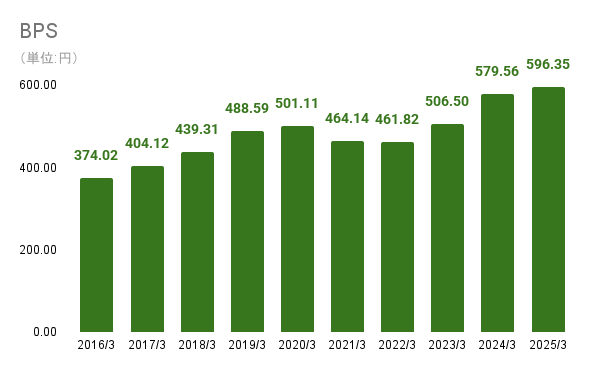

BPSはコロナ禍でも大きく下げることなく、ディズニーのブランド力により生み出された内部留保の潤沢さが見受けられます。コロナ禍で無配転落せずに還元を続けられたのは、この内部留保の多さに起因すると考えられます。コロナ禍での対応から、今後も平時には内部留保を積み増し、積極的な投資を行い、非常時には安定還元をすることのできる銘柄であると考えられます。

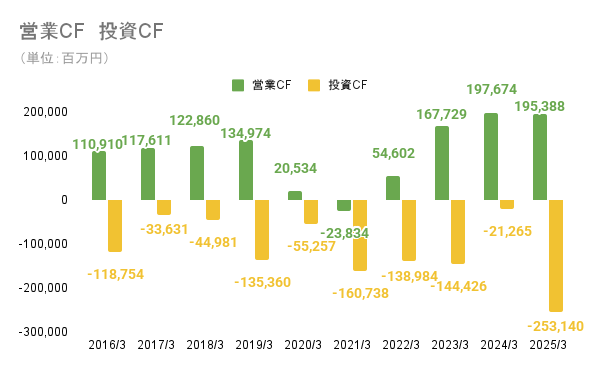

営業CFは増加傾向にあり、コロナ禍以外は堅調な推移をしています。純利益の増加による上昇に加えて、周年イベントなどの盛況時はグッズ販売による棚卸資産の増加などによりさらに営業CFが増えるという製造・卸売業的な一面も持ち合わせています。近年はファンタジースプリングスやホテルへの投資により減価償却費も増加しています。キャッシュフロー的には問題はないものの、業績に関しては利益の圧迫の懸念があると考えられます。

株価の下落の要因の一つとして、利益の圧迫があります。PERが60倍前後で推移することのあったオリエンタルランドですが利益が圧迫されてしまうと利益減による悪性のPER上昇となってしまいます。マーケットはそれを回避するために株価を押し下げ、将来の利益に適切なPER水準に押し下げるために株価が下落したと考えられます。

投資CFは支出にばらつきがありますが、常に支出し続けています。主な支出は定期預金の預入れと有形固定資産の取得による支出です。一方、収入は定期預金の払い戻しや有価証券(社債など)の償還による収入になっています。定期預金と有価証券に関してはその多くが収入と支出で相殺をされています。そのため、純粋に支出を続けているのは有形固定資産と無形固定資産の取得に関する支出です。これらの支出は、ホテルや商業施設(ディズニーランド・シー)などの開発をこれからも続けていくため削減不能な支出と言えます。

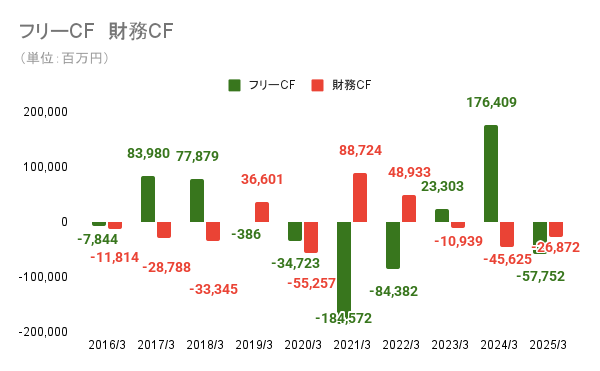

フリーCFは、安定的に推移する営業CFと有形固定資産の取得に関する支出の相殺と、不安定な推移をする棚卸資産の増減と金融資産(定期預金・有価証券)の収支によって大きな変動をしています。

財務CFは長期借入金・社債の返済、配当金の支払いが主な支出として挙げられます。一方で収入面は借入などの収入に加えて自己株式の売却による収入が恒常的に計上されています。株式の売却先は、持ち株会やストックオプション、第三者割当など様々な団体に利用されており、自社株買いを行ってもすべてが償却されているわけではありません。そのため、償却量を増やすためにも今後とも自社株買いが継続されない場合は、分母面での1株当たりの価値の向上は達成されないと考えられます。2021年3月期と2022年3月期には社債の発行を行い財務レバレッジを引き上げています。これら有利子負債を発行することで現在進行中の新規事業や園内再開発を進める資金を確保していると考えられます。

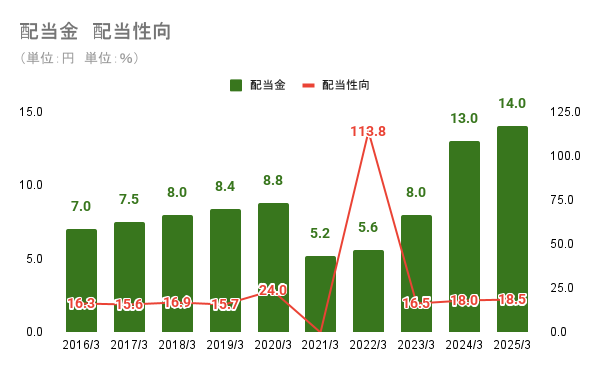

配当金は2021年3月期に減配をしています。コロナウィルスの流行により赤字転落をした中で、潤沢な内部留保により無配転落はしなかったものの、一株当たり配当5.2円(分割考慮後)となってしまいました。5.2円はDOE換算の場合1.05%であり、オリエンタルランドにとっての有事の安定還元の指標の一つとしてDOE1%であると考察できます。

配当性向はおおむね平時は20%以下で推移しています。還元方針では「安定還元」「自社株買い」「株主優待の拡充」「配当性向の向上(2035年までに配当性向30%以上)」が宣言されており、配当金での還元はもちろん配当以外での還元も今後拡大することが期待できます。

今回はオリエンタルランドについて解説していきました!ディズニーの世界観という圧倒的な参入障壁を持ち、高い利益率を出してきたオリエンタルランドですが、コロナウィルスの流行や国内のインフレトレンドを経て収益構造の修正に取り組める行動力のある企業だなとゆとらは感じました。株価動向は予想はできないものですが、失われないオリエンタルランドのブランド力を感じてもらえたらうれしいです!

これからも様々な企業の分析を行っていきますので、よければ別の記事も読んでいただけるとうれしいです!!それではまた次の分析でお会いしましょう!!

〈参考資料〉

オリエンタルランド株式会社 IR情報 有価証券報告書(2016年3月期~2025年3月期)

オリエンタルランド株式会社 経営計画

注意

本記事で紹介している分析方法等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、本記事の分析は記事公開時の情報に基づいています。同日以降に発表された情報などは反映していませんので、あらかじめご了承ください。