【世界に誇る食のクリエイター】米国事業はこれからどうなる?日清食品HDの米国事業と財務健全性について深掘り!

yut0r4z1m

ゆとらの財務らぼ

ゆとらの財務らぼへようこそ!!

今回は国内大手葬儀会社である燦ホールディングス(燦HD)について解説していきます!様々な業界に投資する上で、葬祭業に対して「葬祭業って収益性があるの?」や「財務のどの面を見れば良いのかわからない…」と思う人も多いと思います。日頃あまり接点のない葬祭業に対して、どこを重視して分析すれば良いのかがわからないのはよくあることだと思います。そこで今回は、燦HDのビジネスモデルや財務状況について解説していきます!

この記事を読むことで葬祭業の収益構造がわかり、投資判断がしやすくなります!葬祭業界を知りたい人や投資を検討している人はぜひ最後まで読んでください!

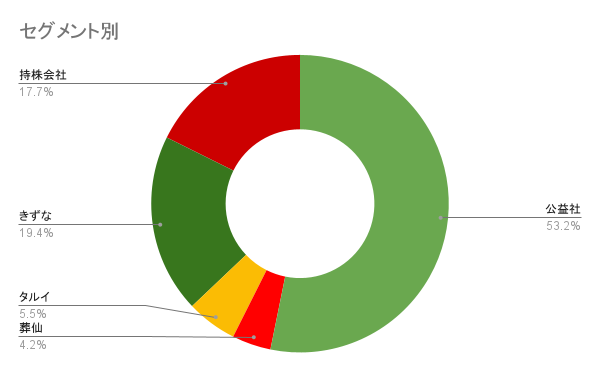

まずはビジネスモデルからです。燦HDは全国的に葬祭業を行っており、セグメントも地域別で分けられています。①公益社②葬仙③タルイ④きずな⑤持株会社の5つのセグメントに分かれています。

公益社

近畿地方や首都圏で一般葬や社葬、それらに付随するサービスを行う事業(事業会社)

葬仙

島根県、鳥取県を中心に葬祭を行う事業(事業会社)

タルイ

兵庫県で葬祭を行う事業(事業会社)

きずな

家族葬を中心に、全国的に葬祭と付随するサービスを行う事業(事業会社)

持株会社

上記以外の子会社や親会社燦HDの保有する不動産収入などが該当する事業

最も大きな割合を占めているのは公益社セグメントで、売上の半分以上を占めています。近畿や首都圏で比較的大規模な葬祭を行うため、単価と件数がともに大きくなり最も大きな割合を占めていると考えられます。

次がきずな(HD)セグメントで、全国的に展開をしているため件数が多い一方で、家族葬がメイン事業のため単価は公益社に比べて低いと考えられます。一方でコロナ後は家族葬などの小規模な葬儀を行う傾向が強まったため今後の成長を見込めるセグメントです。

燦HDはすべて国内事業であるため海外売上比率は記載なしです。

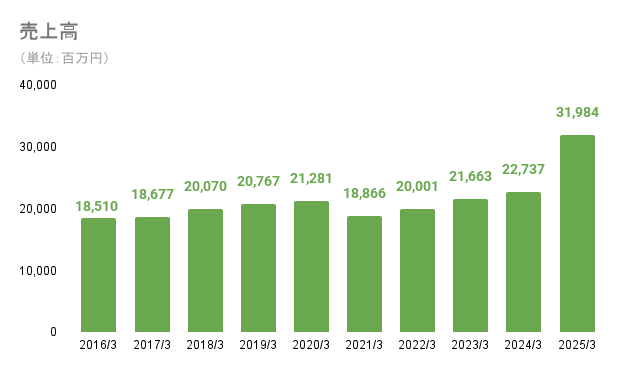

売上高、営業利益ともに平時は右肩上がりです。しかし、コロナ禍では大規模な葬儀を行えないケースが多く、結果的に売上高、営業利益ともに減少しました。2025年3月期はきずなHDと経営統合をしたことにより売上高、営業利益が大幅に上昇しています。2026年8月期(決算期の変更があったため)にはこころネットの経営統合も加わり、さらなる増収増益となり収益の右肩上がりが続くと見込めます。

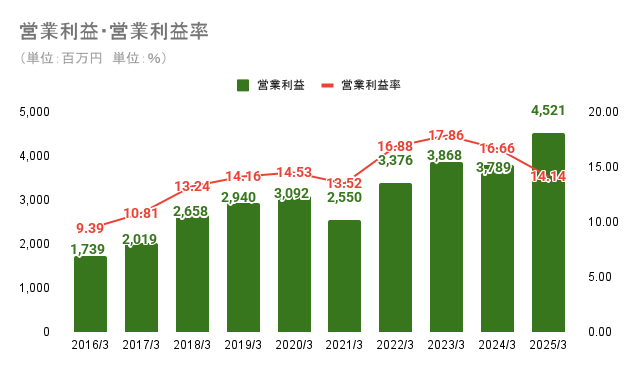

営業利益率は右肩上がりの成長を断続的に続けています。営業利益率が前年比で下落している理由として挙げられるのは、2021年3月期はコロナ禍による売上減と固定費による利益の圧迫です。また、2024年3月期は主に公益社で人件費と広告宣伝費が増加したことが挙げられます。2025年3月期はきずなHDの経営統合により、全体での単価の減少や販管費にのれん償却を計上した点が挙げられます。今後もM&Aを続けることで増収増益は見込まれるものの利益率の面では不安定になるリスクがあるため利益率は特に注視する必要があります。

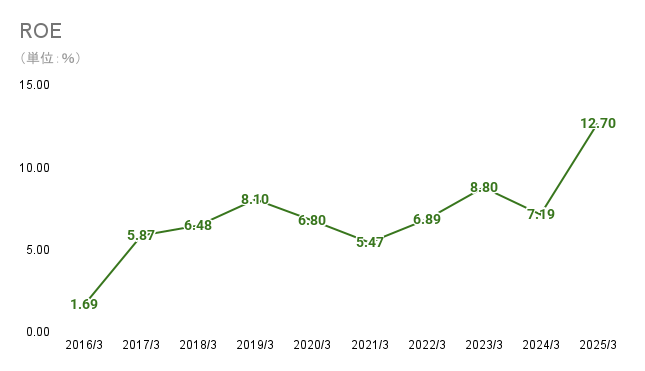

ROEは5~8%台で移動しています。2025年3月期は、不動産の売却益による純利益率の上昇やきずなHDの経営統合による財務レバレッジの上昇でROEが向上したと考えられます。新中期経営計画(2025年度~2027年度)では中長期的なROE8%以上を目指すことを公表しており、今後M&Aをしつつも利益率を下げずに安定したROE向上を出来ることを期待したいです。

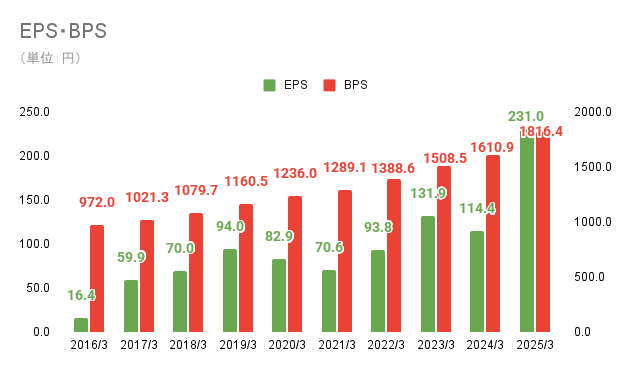

EPSも断続的な右肩上がりをしています。2025年3月期が大幅に上昇していますが、不動産売却益による特別利益の増益が一部加わっている点は考慮する必要があります。近年は自社株買いも積極的に行っているため、今後更なるEPS上昇に期待できます。

BPSはきれいな右肩上がりをしています。株主還元をしつつも、常に内部留保を積み増し続けられる収益力を持ち合わせていることが見て取れます。

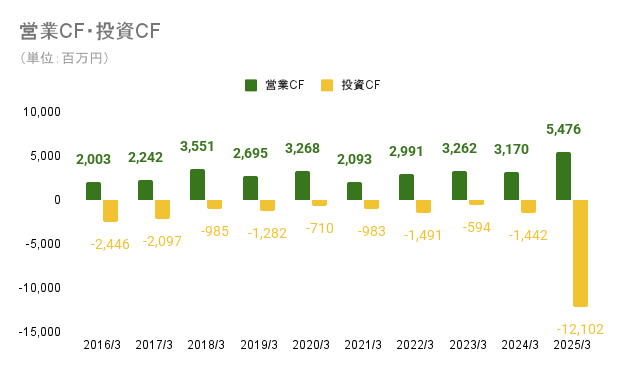

営業CFは波打ちながら横ばいに推移しています。売上高との相関性が高く、売上の上昇がキャッシュの増加に繋がることが多いです。2025年3月期はきずなHD要因もあり増加しており、営業CFの前年比増加率に関しては売上高の増加率よりも大きいです。売上高同様、今後の右肩上がりの成長を期待したい指標のひとつです。

投資CFは多くの場合営業CFの範囲内で支出しています。投資対象として主な対象は会館などの不動産を筆頭とした有形固定資産への支出となっています。また、2025年3月期はきずなHDと東京セレモニーを子会社化にあたる支出を約132億円の支出をしています。

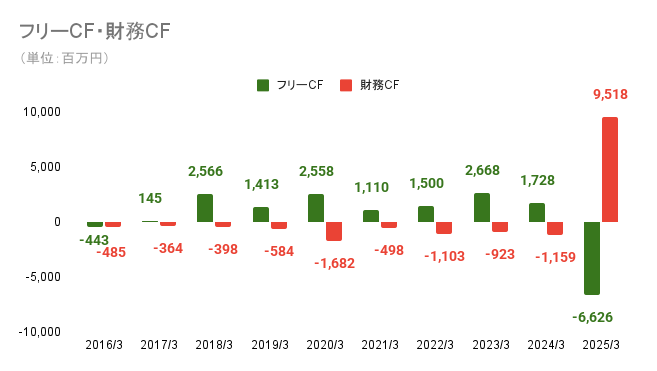

財務CFは常にマイナスにいます。主な支出理由は配当金の支払いと自社株買い費用であり、株主還元のための支出が多いです。2020年頃までは有利子負債の返済も多かったですが、以降はあまり多く支出されていませんでした。しかし、2025年3月期に経営統合のために約108億円の借り入れをしているため、今後また有利子負債の返済によって財務CFの支出が多くなると考えられます。

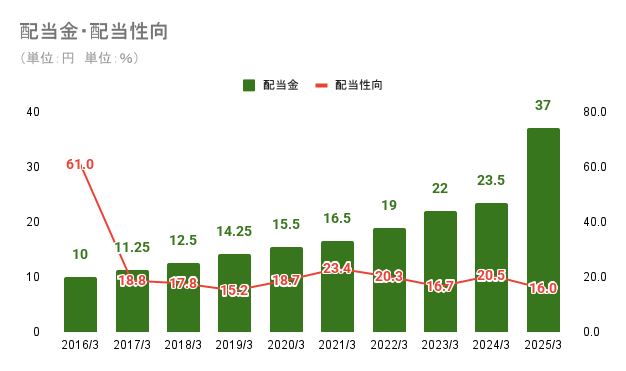

配当金は連続増配をしています。加えて、新中期経営計画では株主還元として累進増配を発表しており、企業価値の向上に取り組んでいると考えられます。

配当性向は多くの場合20%前後で推移をしています。配当性向からはまだまだ増配余地があると考えられる一方、(現状では)還元への積極性を疑問視することもできます。

また配当金以外の株主還元として、自社株買いが2020年(暦年)以降毎年自社株買いが行われています。約3億円規模の自社株買いが毎年行われています。特に2022年は2回行われ、計6億円程度の自社株買いが行われています。今後もM&Aや配当金や株価などの状況を考慮して自社株買いを行うと公表しており、キャピタルゲインとインカムゲインどちらも期待できる可能性があると考えられます。

今回は燦HDについて解説しました!

ディフェンシブ銘柄らしい安定的な業績推移と積極的なM&Aによる成長がどちらも存在するとても面白い銘柄だなと思いました。

まとめ

これからも様々な企業の分析を行っていきますので、よければ別の記事も読んでいただけるとうれしいです!!それではまた次の分析でお会いしましょう!!

〈参考資料〉

燦ホールディングス株式会社 有価証券報告書(2016年3月期~2025年3月期)

燦ホールディングス株式会社 グループ会社

注意

本記事で紹介している分析方法等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、本記事の分析は記事公開時の情報に基づいています。同日以降に発表された情報などは反映していませんので、あらかじめご了承ください。