【信用リスクテイカー】キャッシュフローが示す将来は?ジャックスのキャッシュフロー計算書と還元方針を深掘り!

yut0r4z1m

ゆとらの財務らぼ

ゆとらの財務らぼへようこそ!!

今回は国内大手葬儀会社である燦ホールディングス(燦HD)について深掘りしていこうと思います!!葬祭業はディフェンシブな面がある一方で、燦HDを筆頭に業界の再編や新規参入が起きている業界でもあります。その中で「燦HDに将来性はあるのかな?」や「そもそも葬儀自体これからの未来に残るのかな?」など燦HDや業界の将来性に疑問や不安を感じる人も多いと思います。そこで今回は燦HDの中期経営計画や市場動向などを元に将来性にフォーカスして深掘りをしていこうと思います!

この記事を読むことで、燦HDや葬祭業の将来性について深く知ることができ、自身の投資判断に自信を持つことができます!将来性を見て長期的に投資を行いたい人はぜひ最後まで読んでください!

また、本記事は以下の記事を読むことでより深く理解することが出来るので良ければこの記事を一緒に読んでもらえるとうれしいです!!

ここでは、燦HDの「市場動向」を元に今後の葬祭業界の動向と投資家に関わるリスクに関して分析していきます!!

死亡人口(死亡数)については、2040年までは増加傾向になると推計されています。また、死亡人口の前年比率は2029年までは前年比1~2%台での推移をし、2029年以降は1%以下の増加率となると考えられています。

少子高齢化については今後も進み続け、2065年には高齢化率は38.4%となる一方で、生産年齢人口割合は51.4%まで減少すると推計されています。

死亡人口(死亡数)…基準期間における日本で亡くなった日本人の人数

高齢化率…総人口における65歳以上の割合

生産年齢人口…国内の生産活動を担う15~64歳の人口

〈2025年7月1日現在〉

高齢化率:29.3% 生産年齢人口割合:59.6%

総務省「人口推計」(令和7年12月報)より

高齢者や高齢者世帯数は年々増加しています。一方で平均世帯人数は減少傾向にあり、2040年時点では2.08人になると推計されています。

燦HDのデータである2018年データより現在は悪化しており、2024年データでは2033年に平均世帯人数は2を下回り、1.99人となると推計されています(国立社会保障・人口問題研究所「日本の世帯人数の将来推計」より)。

葬儀や供養の形式は様々な変化をしており、無宗教葬や一日葬などが行われる回数が増加してきています。また、供養に関しても手元供養や樹木葬、散骨など様々な供養が行われることがあります。このような変化や長寿化により葬儀への参列者は減少傾向にあります。

また、業界では他業種からの新規参入が相次いでいます。そこで、燦HDを含む既存の葬儀業界企業では、事前の見積もり提出からなる明瞭な料金や質の高いサービスなどを通じて顧客保持を図っています。

ゆとらは、これら市場動向からリスク要因として以下のようなリスクがあると考えました。

単価の下落

葬儀の参列者の減少は既存の葬祭の単価が減少する一因になると考えられます。また、一日葬や手元供養は既存の葬儀・供養に比べて小規模、単発的になる傾向にあると考えられます。そのため結果的に既存の葬儀よりも葬儀一回当たりの単価が下落する傾向になると考えられます。

固定費の増加

今後、死亡人口や高齢者、高齢者世帯が増加することで葬祭の回数自体は増加すると考えられます。回数の増加に対応するためには会館を増やしたり、従業員を増やす必要があると考えられます。それにより、賃貸料や減価償却、給料など様々な販管費や原価の増加に繋がると考えられます。

公共性の増加

生産年齢人口の減少傾向と死亡人口、高齢者の増加傾向の両輪から「弔われる人間が多い、一方で弔う人間が少ない」状況になると考えられます。加えて、葬祭という公共性が必要である業界であるため、高付加価値をつけることで公共性を損なうと判断されるリスクがあると考えられます。

ここでは、燦HDの新中期経営計画(2026年8月期~2028年8月期)の中で特に成長性と持続可能性にフォーカスし解説していきます。

新中期経営計画には2つの成長テーマが挙げられています。①葬儀事業の拡大②ライフエンディングサポート事業の拡大の2つです。

葬儀事業の拡大

葬儀事業は家族葬を成長の中心として、全国の主要都市に事業エリアを拡大することを目標としています。また、今後もM&Aや他事業者とも連携を増やしていき、自社内の拡大のみならず外部との連携で事業拡大を目指しています。

ライフエンディングサポート事業の拡大

ライフエンディング事業においては、サービスメニューの拡大拡充と新たな高付加価値サービス事業の開拓の二つの面において拡大を目指しています。

また、これらの進捗を図るために定量目標が設定されています。

葬儀会館数に関して、2027年度までに397会館、2031年度までに550会館を目標としています。ライフエンディングサポート事業の売上高は、2027年度までに50億円、2031年度までに100億円を目標としています。

持続性テーマもまた2つのテーマが挙げられています。①資本コストや資本収益性を意識した経営の実践を通じた企業価値向上②人的資本経営の推進の2つです。

資本コストや資本収益性を意識した経営の実践を通じた企業価値向上

企業価値の向上のために、資本効率改善やキャピタルアロケーション方針の開示と資金使用、株主還元方針の見直し、IR強化などの様々な施策を行うことが発表されています。

人的資本経営の推進

研修や教育、業務を通じてスキルや専門性を備えた人財の育成を行うことで人的資本経営を推進するとしています。

また、企業価値向上に向けた施策では様々な目標設定がされています。

KPIに関しては、ROICを除外してROEとEBITDAを導入しました。EBITDAの導入は減価償却やのれん償却を足し戻すことでM&Aの費用要素を除外して、より純粋な収益性を指標する意図があると考えられます。また、ROEの中長期目標を8%以上として、株主の期待リターンに応えようとする意志が見受けられます。加えて、配当金に関しては累進配当政策を発表しており、安定還元をすることで長期保有する株主を増やそうとしています。

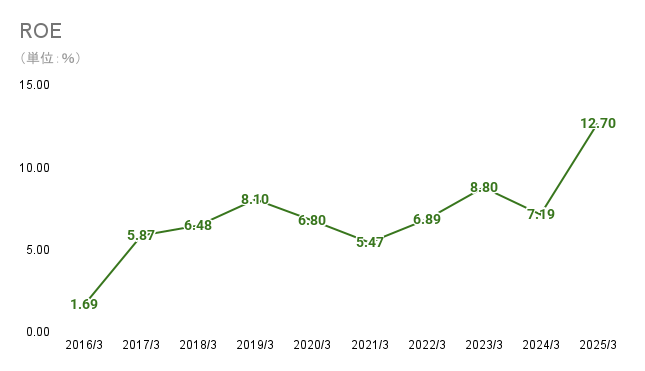

ここでは、新たにKPIに導入されたROEをデュポン分析をして深掘りしていこうと思います。企業価値の向上を図る一つの指標としてPBRがあります。近年東証からのPBR1倍割れ改善要請により注目される指標の一つのですが、PBRは「PBR=ROE×PER」と分解することができます。つまり、ROEの向上は企業価値の向上に直接影響を与えるものであり、燦HDの将来性を判断する上でも欠かせないものとなります。

上図は燦HDのROEです。右肩上がりのROE推移をしていますが、現状では「中長期的に8%を超える」ことはできていないと判断できます。今後8%を超え続けるためには何が必要であるかを調べていきましょう!

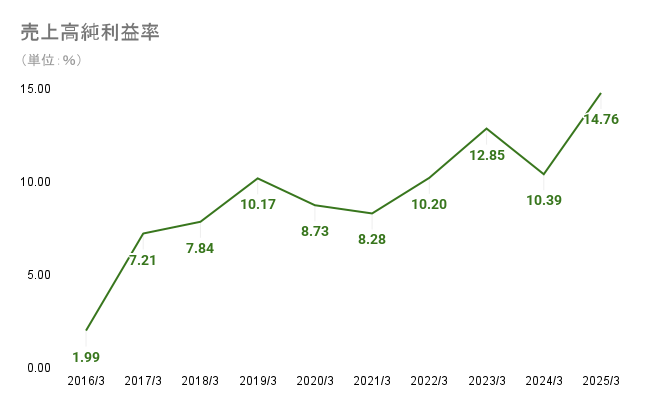

純利益率は増加傾向にあります。2025年3月期は不動産売却による純利益率の上昇があり、大幅な上昇をしています。

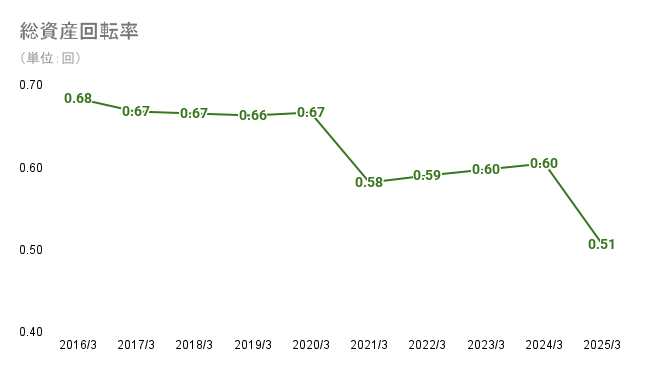

総資産回転率は大きく二段に分けて下落しています。2021年3月期はコロナウィルスの流行の後に生じた葬儀文化の変化があると考えられます。2021年3月期以降の純利益率と合わせて見ると、回転率が落ちている一方で利益は出せる収益構造に変化していったと考えられます。

2025年3月期はきずなHDのM&Aによるものであると考えられます。きずなHDの統合によって総資産回転率が押し下げられました(きずなHD 2024年度総資産回転率約0.36回)。

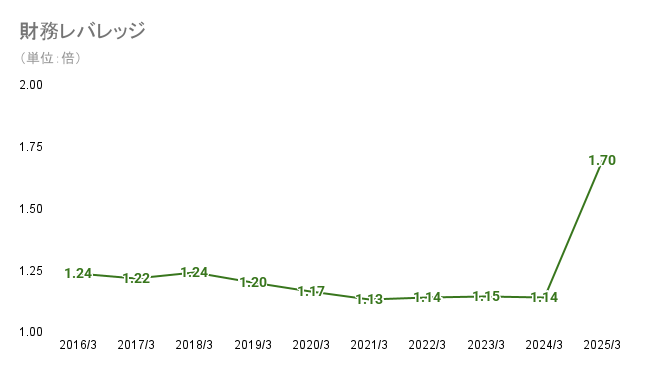

財務レバレッジは2025年3月期に大きく上昇しています。それ以前は有利子負債の返済と内部留保の積み増しにより財務レバレッジを押し下げています。しかし、きずなHDの統合により大幅なレバレッジをかけて経営をする方針に移ったと考えられます。レバレッジ倍率だけで見ると、現状では財務健全性はまだ十分であり今後もM&Aを続けられる余力があると考えられます。

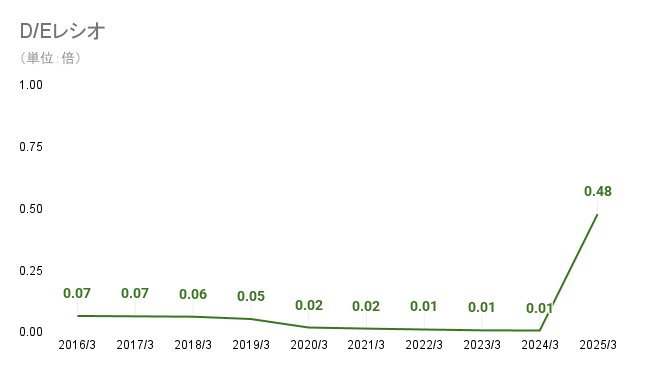

D/Eレシオは財務レバレッジ同様きずなHDのM&Aで上昇しています。D/Eレシオは1倍未満であると財務健全であると評価できるため、きずなHDの統合後でもまだ十分な財務健全性があると考えられます。

今回は燦HDや業界の将来性などについて深掘りしました!

ディフェンシブ銘柄である燦HDではありますが、業界はコロナ以降大きな変化を遂げています。今後も葬儀単価や葬儀回数の変化はありつつも一定の需要があり続けるため、これからはそのパイをどの企業がどれだけ取れるかの競争になると考えられます。今後も収益率やM&A、累進配当など様々な注目要素があるので、引き続きチェックしたい銘柄だなとゆとらは思いました!

B/S:

P/L:

C/S:

株主還元:

成長性:

効率性:

安全性:

これからも様々な企業の分析を行っていきますので、よければ別の記事も読んでいただけるとうれしいです!!それではまた次の分析でお会いしましょう!!

〈参考資料〉

燦HD IR情報 有価証券報告書(2016年3月期~2025年3月期)

総務省 「人口推計」 令和7年12月報

燦HD 投資家情報 市場動向

国立社会保障・人口問題研究所 日本の世帯数の将来推計(全国推計) 令和6年推計

注意

本記事で紹介している分析方法等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、本記事の分析は記事公開時の情報に基づいています。同日以降に発表された情報などは反映していませんので、あらかじめご了承ください。